- La créance nette correspond à la créance brute diminuée des provisions pour risque de non-recouvrement.

- Documenter précisément les retards et litiges est essentiel pour justifier les dépréciations appliquées.

- Le calcul de la créance nette repose sur un nettoyage rigoureux du brut via lettrage, cut-off et balance âgée.

- Une gestion proactive du poste clients améliore la trésorerie et limite les risques financiers.

- Les écritures comptables de dotation, reprise et perte assurent la cohérence et la traçabilité des ajustements.

- La stabilité des méthodes d’estimation garantit une comparaison fiable des créances nettes dans le temps.

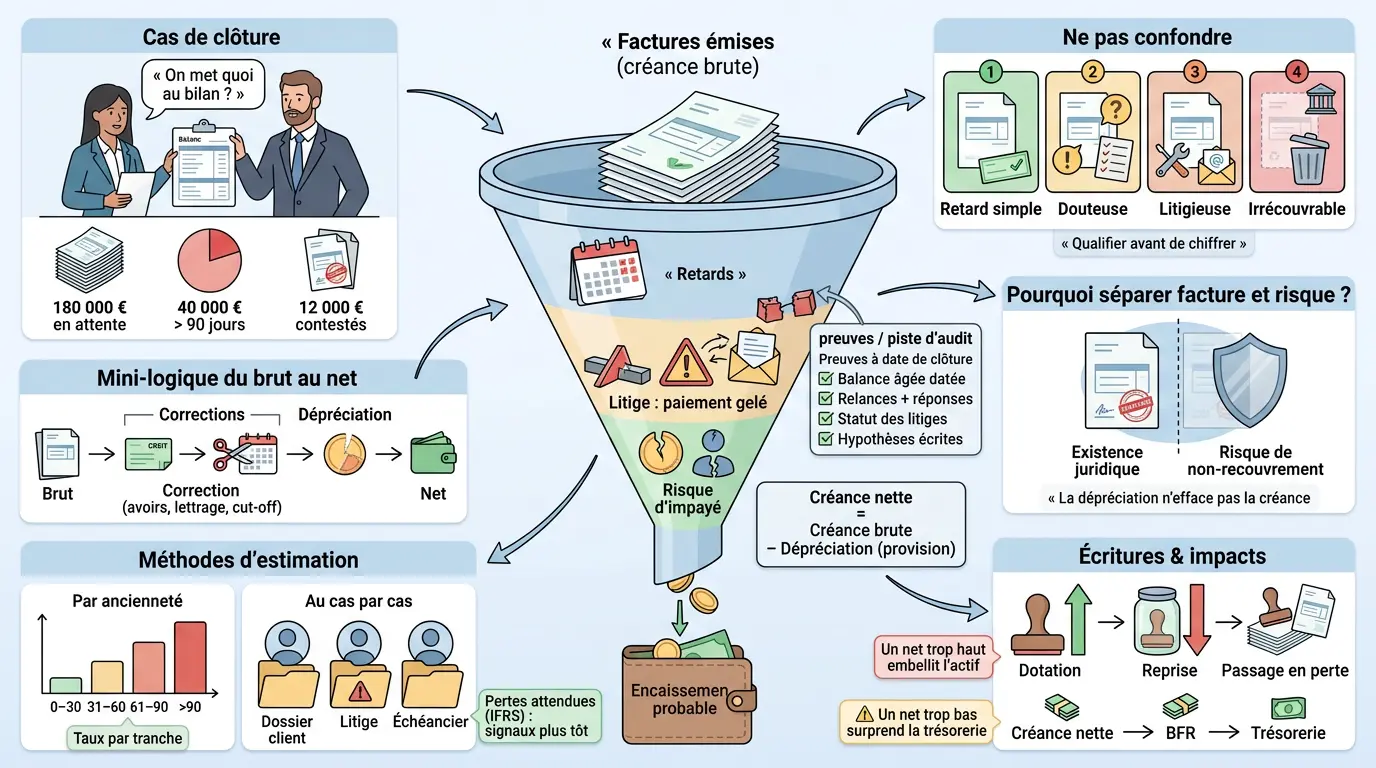

Entre ce que dit une offre d’emploi, ce que comprend un candidat et ce que valide un manager, il y a souvent un décalage très concret à rattraper. Côté finance, c’est pareil. Vous clôturez le mois, vous avez des factures émises, des retards « habituels », un litige qui traîne, et soudain la question tombe : qu’est-ce qu’on affiche vraiment à l’actif sans se raconter d’histoire ? La créance nette sert précisément à ça. Pas à faire joli. À traduire, de façon documentée, la part de vos créances clients qui a des chances réalistes de rentrer.

Créance nette : définition simple, périmètre et confusions à éviter

Une créance nette n’est pas une nouvelle catégorie magique : c’est une façon propre de passer du « théorique » au « probable », facture par facture ou tranche par tranche. L’objectif est simple : présenter un poste clients qui ressemble à la réalité économique, pas à un total de factures « sur le papier ».

Le cas typique en clôture : factures émises, retards et litige qui bloque tout

Vous avez 180 000 € de factures en attente. Sur le papier, c’est votre argent. Dans la vraie vie, 40 000 € ont plus de 90 jours de retard et 12 000 € sont contestés pour « prestation non conforme », donc le paiement est gelé.

La discussion démarre souvent avec une phrase très courte en réunion : « On met quoi au bilan ? ». Parce qu’au bilan, dans l’actif circulant, vous affichez des créances clients censées soutenir votre trésorerie. Or certaines d’entre elles risquent, au contraire, de la plomber.

Dans les faits, ce qui bloque rarement, c’est le calcul. Le vrai point dur, c’est l’absence de preuves : échanges avec le client, état du recouvrement, statut du litige. Sans ces éléments, la clôture se transforme en arbitrage au ressenti, et personne n’est vraiment à l’aise.

Définition opérationnelle : créance brute moins dépréciation (provision)

La créance nette, c’est la créance brute diminuée d’une dépréciation (aussi appelée provision pour dépréciation) quand il existe un risque sérieux de non-recouvrement. Vous conservez la facture dans les comptes, mais vous reconnaissez qu’une partie peut ne jamais être encaissée.

Le mécanisme ressemble à une logique de « bon sens » du quotidien. Vous avez 1 000 € à recevoir d’un ami, mais il vous annonce qu’il a perdu son emploi et qu’il remboursera « quand il pourra ». Vous savez que la somme existe… tout en admettant que sa valeur économique, à court terme, est incertaine.

Vous vous demandez peut-être pourquoi on ne baisse pas directement le montant de la facture. Parce que comptablement, on sépare deux sujets : l’existence juridique de la créance (la facture) et son risque (la dépréciation). Cette séparation évite de mélanger la vente et la qualité du recouvrement.

Périmètre : créances clients… et les autres postes proches

Dans la pratique, on parle surtout des créances clients : factures émises non réglées. Selon l’organisation, on peut aussi inclure des effets à recevoir, c’est-à-dire des paiements attendus matérialisés par un effet.

À côté, vous avez souvent des « autres créances » : avances versées, dépôts et cautionnements récupérables, trop-versés à régulariser. Elles figurent aussi à l’actif circulant, mais elles ne suivent pas toujours les mêmes logiques de relance et de recouvrement.

Ce qui n’en fait pas partie ? Un stock, une immobilisation ou une charge constatée d’avance. Et attention à une confusion fréquente : une créance n’est pas un revenu futur, c’est un encaissement futur potentiel.

Brute, douteuse, litigieuse, irrécouvrable : la logique des dépréciations

Avant de chiffrer une dépréciation des créances, il faut qualifier ce que vous avez réellement entre les mains. Et surtout, déterminer jusqu’où va le risque, dossier par dossier ou par familles de créances.

Pourquoi on ne « baisse » pas une facture au hasard : qualifier et documenter

Une facture impayée n’est pas automatiquement douteuse. Elle peut être simplement en retard parce que le client paie à J+60 alors que vos conditions générales de vente annoncent J+30. Si vous provisionnez trop vite, vous sous-estimez vos actifs et vous noircissez votre performance sans raison.

La logique est simple : vous documentez l’incertitude. Concrètement, cela passe par une balance âgée qui montre l’ancienneté du retard, des relances envoyées (et leurs réponses), ou un signal externe sur la solvabilité du client.

Sur le terrain, les équipes se retrouvent souvent coincées pour une raison très banale : personne ne sait où se trouve « la pièce » qui justifie l’hypothèse. Un courriel du client indiquant « on ne paiera pas tant que… » peut valoir plus qu’un tableau impeccable mais sans contexte.

Douteuse vs litigieuse vs irrécouvrable : impacts terrain et écritures

Une créance douteuse correspond généralement à un risque fort lié au paiement : retards répétés, promesses non tenues, échanges qui tournent en rond. Le recouvrement continue, mais on admet qu’une partie peut manquer à l’arrivée.

Une créance litigieuse ressemble parfois à une créance douteuse, mais le problème n’est pas « je ne peux pas payer ». C’est plutôt « je conteste ». Dans ce cas, vos échanges avec l’administration des ventes ou les équipes opérationnelles deviennent décisifs, parce que le litige pilote le délai et parfois l’issue (par exemple un avoir partiel).

Une créance irrécouvrable bascule quand les chances raisonnables sont épuisées ou juridiquement fermées, comme une liquidation sans actif suffisant. À ce stade, on parle moins de provisionnement que de perte sur créances, parce que l’entreprise acte un non-encaissement définitif.

Mettre les mots sur des situations concrètes (sans jargon inutile)

Retard simple : facture à J+10 après échéance chez un grand compte connu pour payer lentement mais sûrement. Ici, on suit via une relance client classique ; provisionner serait souvent excessif si l’historique est bon.

Litige qualité : prestation discutée à 12 000 €, avec des courriels explicites du client demandant correction avant paiement. Le risque porte autant sur le délai que sur une réduction via avoir ; une dépréciation partielle peut être cohérente si l’issue la plus probable est un rabais.

Client en difficulté : PME dont les paiements se fragmentent en petites sommes imprévisibles malgré un échéancier signé. Là, vous commencez à raisonner avec les impayés observés et la probabilité réelle d’encaissement restant.

Liquidation judiciaire annoncée : même si vous avez raison contractuellement, l’encaissement devient incertain, voire nul, selon les rangs et les actifs disponibles. On se rapproche alors vite d’un passage en perte après analyse du dossier.

Comment calculer une créance nette : formule, étapes et méthodes d’estimation

Le calcul est moins compliqué qu’il n’y paraît si vous suivez une logique en liste de contrôle. L’idée n’est pas de produire un tableur impressionnant, mais un chiffre défendable, et reproductible d’un mois à l’autre.

Formule + check-list logique : partir du brut puis nettoyer avant d’ajuster

La formule tient en une ligne : créances brutes – dépréciation des créances = créances nettes. Mais pour éviter les mauvaises surprises, il faut sécuriser ce que vous mettez derrière « brut ».

Commencez par les factures ouvertes, puis retirez ce qui doit l’être, comme les avoirs validés. Ensuite, affectez les paiements reçus via le lettrage, et vérifiez le cut-off pour rattacher les montants à la bonne période. Une fois ce « nettoyage » fait, vous pouvez estimer la provision selon le risque réel.

Beaucoup d’écarts viennent d’un brut mal fiabilisé plutôt que d’une mauvaise estimation du risque. Un paiement reçu mais non lettré gonfle artificiellement vos impayés, et pousse mécaniquement votre dépréciation vers le haut.

Sources terrain utiles : balance âgée, lettrage et cut-off

La balance âgée est votre entonnoir visuel. Elle classe les créances clients par ancienneté (0-30 jours, 31-60, etc.) et permet de voir rapidement où se concentre le risque de crédit, et où prioriser relance et recouvrement.

Le lettrage sert de réconciliation entre factures et encaissements. Sans lettrage propre (ou sans outil adapté), vous pouvez croire qu’un client doit encore 8 000 € alors qu’il a payé, mais sans référence correcte, ou via plusieurs virements fractionnés.

Le cut-off, lui, sert à rattacher les montants à la bonne période comptable. Fin décembre et début janvier, ou en fin de mois très chargé, un décalage d’émission, une facture tardive ou un avoir reçu après coup peut changer sensiblement l’image du bilan.

Enfin, tout ce qui touche à la solvabilité client et au suivi interne du risque peut aider, même sans dispositif sophistiqué. Une appréciation qualitative (« client fragile », « client stable ») est utile si elle est cohérente dans le temps et justifiée par des faits.

Méthodes d’estimation : ancienneté vs cas par cas vs approche attendue

La méthode par ancienneté consiste à appliquer un taux par tranche de retard (par exemple 2 % sur 0-30 jours, 10 % sur 31-60, etc.). Elle fonctionne bien quand vous avez du volume, parce qu’elle apporte une cohérence globale et limite les arbitrages au cas par cas.

La méthode au cas par cas est plus adaptée quand quelques gros clients représentent une grande partie du solde. Vous analysez chaque dossier : litige ouvert, échéancier signé, procédure contentieuse, historique de paiement. Ici, la documentation pèse souvent plus que la formule.

L’approche inspirée des normes IFRS raisonne davantage en pertes attendues qu’en pertes constatées uniquement. Sans entrer dans un cours complet, l’esprit est d’intégrer plus tôt certains signaux de dégradation du risque, pour que l’actif reflète mieux ce qui sera probablement encaissé.

Pour rester pragmatique, choisissez une méthode alignée avec votre taille et votre exposition. Puis tenez-la dans la durée : c’est la stabilité des règles qui rend la comparaison mois après mois vraiment utile.

Voici un exemple minimaliste de grille utilisable :

| Ancienneté | Exemple typique | Taux indicatif | Justification attendue | Action associée |

|---|---|---|---|---|

| 0–30 jours | Retard administratif | Faible | Historique correct | Relance douce |

| 31–60 jours | Retard récurrent | Modéré | Échanges + promesse datée | Relance structurée |

| 61–90 jours | Risque élevé | Élevé | Plan d’action recouvrement | Mise en demeure possible |

| >90 jours | Douteux / fragile | Très élevé | Dossier + solvabilité / événements | Arbitrage contentieux |

Un point concret : ajustez ces taux selon votre secteur. Certains marchés paient naturellement plus tard sans être plus risqués ; dans ce cas, l’historique réel et la documentation font toute la différence.

Pour mieux comprendre les enjeux liés à la gestion des créances, il peut être utile de se pencher sur les différences entre une facture et un invoice.

Traitement comptable et présentation au bilan : ce qui est attendu en clôture

Au-delà du calcul, ce sont surtout les écritures types et leur justification qui sécurisent votre clôture. C’est aussi ce qui vous protège en cas d’audit ou de questions du commissaire aux comptes.

Où ça apparaît au bilan : actif circulant et lecture rapide

Les créances clients apparaissent dans l’actif circulant puisqu’elles sont censées se convertir en trésorerie à court terme. La dépréciation vient diminuer cette valeur brute pour afficher un montant plus proche de ce qui est réellement recouvrable.

Selon la présentation retenue, on peut voir soit un montant net directement, soit un affichage détaillé : créances clients brutes, moins dépréciations, égal créances nettes. Ce détail compte, car il raconte votre exposition : deux entreprises peuvent avoir le même brut, mais celle dont la provision est très élevée a clairement un sujet derrière.

Une surestimation des créances nettes embellit artificiellement certains ratios et peut masquer des problèmes opérationnels. À l’inverse, une sous-estimation peut donner une image trop prudente, mais elle expose surtout à des surprises de trésorerie si le risque est mal compris.

Écritures types : dotation, reprise, passage en perte

La dotation correspond au moment où vous augmentez la provision pour dépréciation parce que le risque monte. Concrètement, vous enregistrez une charge et vous augmentez la provision associée aux créances concernées.

La reprise intervient quand le risque baisse ou disparaît : paiement reçu, accord trouvé, litige clos favorablement. Vous diminuez alors la provision, ce qui améliore mécaniquement le résultat, puisqu’une charge passée est annulée.

Le passage en perte arrive lorsque la créance devient irrécouvrable. Dans ce cas, on sort réellement la facture du poste clients et on constate une perte sur créances, avec parfois un traitement de TVA spécifique selon les conditions fiscales applicables.

La logique peut rappeler un mécanisme très concret : on part d’un montant « brut » apparent, puis on applique des ajustements documentés pour coller au réel économique. Ici, le net n’est pas une opinion ; c’est une estimation argumentée et traçable.

Annexe et piste d’audit : pièces attendues et cohérence globale

En clôture, on attend rarement un simple chiffre final. Ce qui compte, c’est la capacité à expliquer comment il tient debout, et à retrouver rapidement les éléments qui le justifient.

Les pièces typiquement attendues sont une balance âgée datée, une liste des principaux soldes, un statut de recouvrement, les litiges ouverts avec leurs justificatifs, et le calcul des hypothèses validées côté finance. Le but n’est pas d’empiler des documents, mais de construire une piste d’audit claire.

Ce qui bloque souvent, ce sont des provisions reconduites automatiquement depuis plusieurs années, sans mise à jour, alors même que certains clients ont payé. L’auditeur regarde précisément ces incohérences, car elles peuvent révéler un manque de suivi ou une volonté implicite de piloter artificiellement le résultat et le besoin en fonds de roulement.

PCG vs IFRS, très rapidement : sous PCG, on reste ancré dans une prudence liée à des risques identifiés et documentés. Sous IFRS, la logique va davantage vers des pertes attendues plus tôt. Dans tous les cas, sans éléments concrets liés au portefeuille clients, la position ne tient pas longtemps.

BFR, trésorerie et pilotage du risque : indicateurs et leviers concrets

La créance nette n’est pas seulement « comptable ». Elle dit combien de trésorerie reste immobilisée chez vos clients, et donc combien vous devez financer en attendant que l’argent arrive… ou en acceptant qu’il n’arrive pas.

Du bilan au quotidien : BFR, trésorerie et arbitrages type entonnoir

Votre besoin en fonds de roulement dépend fortement des délais clients. Plus vos encaissements glissent, plus vous financez l’activité en avance, avec des conséquences très concrètes : recrutement repoussé, investissement gelé, tensions avec les fournisseurs.

Visualisez un entonnoir. En haut, toutes les factures émises. En bas, seulement celles encaissées. Entre les deux, il y a des frottements : retards, litiges, insolvabilité. La créance nette cherche justement à mesurer ce frottement, plutôt que de faire comme si tout allait s’écouler sans résistance.

On comprend vite pourquoi la direction s’y intéresse. Augmenter les ventes sans sécuriser le recouvrement peut aggraver la trésorerie, même si le chiffre d’affaires progresse. C’est un point qui surprend encore certains managers, notamment quand la croissance accélère.

Indicateurs utiles : DSO, balance âgée, taux et concentration

Le DSO (délai moyen de paiement clients) est un indicateur simple à suivre mensuellement. Quand il grimpe progressivement, c’est souvent un signal avant-coureur : les retards s’installent avant même que les impayés « visibles » n’explosent.

La balance âgée reste l’outil le plus parlant pour piloter au quotidien. Elle permet de repérer les poches de risque, d’éviter de se disperser, et de distinguer le retard « normal » du retard qui se dégrade.

Ajoutez à cela des taux de retard, des taux de litiges et un suivi de la concentration (part du poste clients portée par les 5 ou 10 plus gros comptes). Une entreprise peut avoir un DSO correct et pourtant être fragile si deux clients concentrent l’essentiel des montants et commencent à décaler leurs paiements.

Leviers concrets : prévenir, relancer, sécuriser, arbitrer

Le premier levier, c’est la prévention : conditions de paiement claires, facturation rapide, pièces justificatives complètes, et validation interne avant émission. Une facture contestable est souvent une facture qui sera payée tard, même par un client de bonne foi.

Le deuxième levier, c’est la relance structurée. Une relance qui fonctionne n’est pas forcément agressive ; elle est régulière, documentée, et cohérente avec le profil du client. Quand les équipes savent qui fait quoi et à quel moment, le poste clients se stabilise.

Le troisième levier, c’est la sécurisation : acompte, assurance-crédit, garanties, ou limitation des encours. Et quand le risque devient trop élevé, il faut aussi savoir arbitrer : passer en contentieux, négocier un accord, ou accepter une perte plutôt que de laisser un dossier polluer les clôtures pendant des mois.

Enfin, gardez une règle simple : la créance nette n’est pas un chiffre figé. Elle vit avec vos informations du moment. Plus votre suivi est propre, plus vos décisions sont rapides, et plus votre bilan raconte une histoire crédible.

La gestion efficace de la trésorerie est essentielle pour toute entreprise, tout comme le souligne notre article sur la valeur et l’usage des billets de 500 euros.

Foire aux questions

Qu’est-ce que la créance nette et pourquoi est-elle utile en comptabilité ?

La créance nette correspond au montant total des créances clients après déduction des provisions pour risques d’impayés. Elle permet de refléter une valeur plus réaliste des sommes que l’entreprise peut espérer encaisser, évitant ainsi de surévaluer les actifs dans le bilan.

Comment différencier une créance douteuse d’une créance litigieuse ?

Une créance douteuse présente un risque élevé de non-paiement souvent lié à des retards ou des difficultés financières du client, alors qu’une créance litigieuse est contestée sur le fond, par exemple à cause d’un désaccord sur la prestation. Cette distinction influence la gestion et la provision à appliquer.

Quels sont les outils clés pour estimer la dépréciation des créances ?

La balance âgée, le lettrage des paiements et le cut-off comptable sont essentiels pour qualifier l’ancienneté et la réalité des créances. Ces outils aident à identifier les retards, vérifier les encaissements déjà effectués et rattacher les factures à la bonne période, garantissant ainsi un calcul fiable de la créance nette.

Pourquoi ne pas réduire directement le montant brut d’une facture en cas de doute sur son paiement ?

Comptablement, la facture reste une créance juridique existante, même si son recouvrement est incertain. La dépréciation sert à reconnaître ce risque sans effacer la créance, ce qui permet de suivre séparément la réalité du chiffre d’affaires et la qualité du recouvrement.

Comment la créance nette impacte-t-elle la trésorerie et le pilotage financier ?

La créance nette reflète la trésorerie immobilisée chez les clients et influence directement le besoin en fonds de roulement. Une mauvaise estimation peut masquer des tensions de trésorerie ou des risques de financement, rendant la gestion du poste clients cruciale pour la santé financière de l’entreprise.