- La taxe sur les holdings n’existe pas en tant qu’impôt unique, elle dépend des flux et régimes fiscaux appliqués.

- Chaque flux (dividendes, plus-values, prestations) déclenche un régime fiscal spécifique avec ses justificatifs.

- La qualification de la holding (pure, mixte, animatrice) impacte la fiscalité et les obligations documentaires.

- Le régime mère-fille limite la double imposition sur les dividendes, mais une quote-part reste toujours imposable.

- La déductibilité des charges financières est limitée et doit être justifiée par une contrepartie réelle et documentée.

- Une gestion rigoureuse des pièces justificatives est indispensable pour sécuriser la fiscalité des holdings.

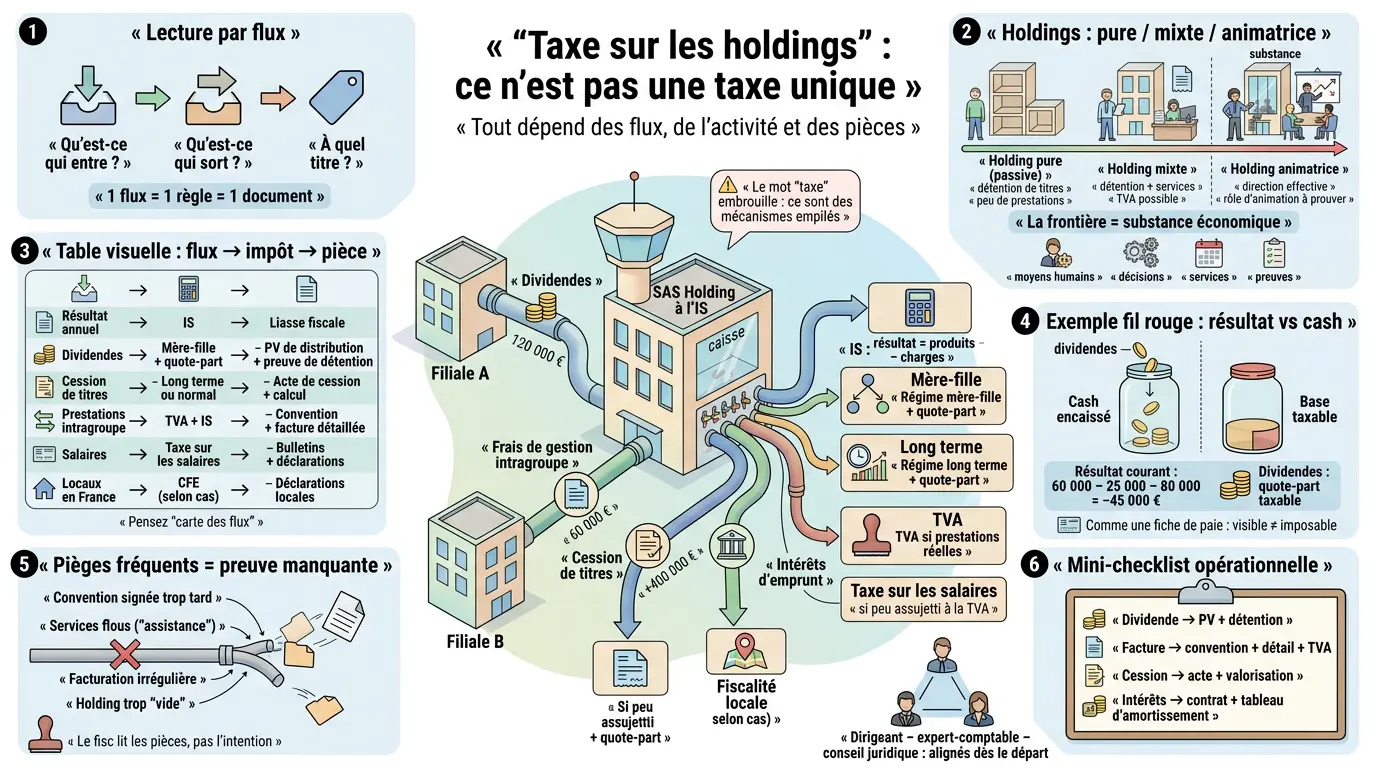

Entre ce que dit une offre d’emploi, ce que comprend un candidat et ce que valide un manager, il y a souvent un décalage très concret à rattraper. Avec la « taxe sur les holdings », c’est le même film. Vous entendez « holding » et vous imaginez une taxe unique, automatique, qui tombe tous les ans.

Sauf qu’en pratique, ce sont des flux (dividendes, factures intragroupe, cessions de titres, intérêts) qui déclenchent des régimes différents, avec leurs conditions et leurs preuves. Et quand ça coince, ce n’est pas « la fiscalité » au sens vague. C’est un document manquant, une activité mal qualifiée… ou une holding trop « vide ».

Taxe sur les holdings : de quoi parle-t-on vraiment (et pourquoi le terme embrouille tout le monde) ?

Une holding peut cumuler plusieurs impôts et taxes selon ce qu’elle fait réellement, et selon les flux qui passent par elle. Le terme « taxe sur les holdings » mélange souvent des sujets distincts : impôt sur les sociétés, régimes d’exonération partielle, TVA, taxe sur les salaires, fiscalité locale.

Le bon réflexe consiste à repartir du concret : qu’est-ce qui entre, qu’est-ce qui sort, et à quel titre ? C’est cette lecture par flux qui permet de choisir le bon régime, et surtout de constituer les bonnes pièces.

Cas réaliste : dividendes, management fees et revente d’une filiale… quelle taxe à quel moment ?

Vous créez une SAS holding à l’IS pour détenir deux filiales. La filiale A remonte 120 000 € de dividendes. La holding facture aussi 60 000 € de frais de gestion intragroupe (animation, finance, ressources humaines). Et en fin d’année, vous revendez la filiale B avec 400 000 € de plus-value.

Et là, la question arrive vite : « C’est quoi la taxe sur les holdings ? » Honnêtement, ça n’existe pas comme impôt unique. Ce qui existe, ce sont des mécanismes empilés : IS sur le résultat courant, régime mère-fille sur les dividendes (avec quote-part pour frais et charges), régime long terme sur certaines plus-values (avec quote-part également), TVA sur prestations si vous facturez.

Le saviez-vous ? Deux holdings qui « se ressemblent » peuvent avoir des charges fiscales très différentes. Il suffit que l’une facture des services (donc TVA potentielle) et que l’autre ne facture pas (donc parfois taxe sur les salaires). Même structure juridique, réalité économique différente.

Définition : holding pure / mixte / animatrice… ce que ça change vraiment

Une holding se qualifie moins par son nom que par ses actes. Et cette qualification pilote votre accès à certains régimes, mais aussi vos taxes « annexes ». La frontière se joue presque toujours sur la substance économique : moyens humains, décisions réelles, services rendus et justifiés.

En pratique, ce qui bloque souvent n’est pas l’étiquette « animatrice ». Le problème, c’est l’absence de pièces simples : convention intragroupe signée trop tard, description floue des services (« assistance »), facturation irrégulière. Et quand la documentation est fragile, tout le montage paraît fragile.

Tableau récapitulatif : quelles impositions possibles selon l’activité de la holding ?

Le bon réflexe consiste à raisonner par familles : résultat imposable à l’IS d’un côté ; régimes spécifiques pour dividendes et plus-values de l’autre ; taxes liées à l’activité (TVA), aux salaires ou aux locaux ensuite. Cette logique évite de chercher « la » taxe, alors que tout dépend du flux.

| Flux / situation | Impôt ou taxe possible | Base | Conditions clés | Document déclencheur |

|---|---|---|---|---|

| Résultat annuel | IS (impôt sur les sociétés) | Produits – charges | Comptabilité régulière | Liasse fiscale |

| Dividendes reçus | Régime mère-fille + quote-part pour frais et charges | Quote-part taxable | Détention minimale + titres éligibles + régime applicable | Procès-verbal de distribution + justificatifs de détention |

| Cession de titres | Régime long terme + quote-part pour frais et charges, ou régime normal | Plus-value taxable partiellement ou totalement | Titres de participation + durée + exclusions éventuelles | Acte de cession + calcul de plus-value |

| Prestations intragroupe (frais de gestion) | TVA collectée (souvent) + IS sur marge | Montant facturé | Prestation réelle + prix justifié + règles de TVA | Convention + facture |

| Salaires dans une holding peu assujettie à la TVA | Taxe sur les salaires | Rémunérations brutes (selon prorata) | Assujettissement partiel ou faible TVA | Bulletins + déclarations |

| Locaux / activité en France | Contribution économique territoriale (CFE ; CVAE selon règles en vigueur) | Valeur locative / valeur ajoutée selon cas | Dépend implantation, activité, seuils applicables | Déclarations fiscales locales |

Gardez cette table comme une carte. Elle vous force à identifier le flux exact, puis à rattacher ce flux à la règle et à la pièce qui va avec.

Mini-checklist : un flux = une règle = un document

Pour piloter sans stress inutile, pensez comme pour un budget mensuel : chaque mouvement doit avoir sa pièce justificative et son traitement fiscal attendu. Sans cette discipline, on se retrouve à « reconstruire » a posteriori, et c’est rarement confortable.

Un dividende reçu renvoie au régime mère-fille possible et suppose un procès-verbal de distribution (assemblée générale ou décision de l’associé unique), plus la preuve de détention. Une facture émise implique une TVA potentielle et de l’IS : il faut une convention intragroupe, et une facture suffisamment détaillée.

Une cession de titres déclenche une plus-value au régime normal ou au régime long terme : acte de cession et éléments de valorisation sont indispensables. Les intérêts d’emprunt posent la question de la déductibilité, avec contrat de prêt et tableau d’amortissement à l’appui.

Enfin, les refacturations diverses ne se gèrent pas « à l’intuition » : il faut des pièces tierces et des clés de répartition cohérentes. Qui porte la responsabilité si ça dérape ? Juridiquement, c’est l’entreprise qui déclare ; dans les faits, c’est un triangle dirigeant–expert-comptable–conseil juridique qui doit être aligné dès le départ.

Impôt sur les sociétés d’une holding : comment se forme le résultat imposable

Avant même les régimes spéciaux (dividendes, cessions), votre holding vit sous une règle simple : elle calcule un résultat imposable soumis à l’IS. C’est la base, et c’est souvent là que se nichent les incompréhensions, surtout quand la holding « ne fait que détenir ».

L’idée à garder en tête est la suivante : d’un côté, le résultat courant (produits et charges) ; de l’autre, des flux traités par des régimes spécifiques (mère-fille, long terme). Mélanger les deux brouille la lecture et fausse les anticipations.

Règle de base : IS sur le résultat… même si vous « ne faites que détenir »

Une holding paie l’IS sur son résultat fiscal : produits moins charges, retraité selon les règles fiscales. Les produits peuvent inclure des prestations facturées aux filiales, ou des produits financiers hors régimes spécifiques. Les charges couvrent frais administratifs, honoraires et parfois intérêts d’emprunt.

« Mais je ne fais rien avec ma holding. » Vraiment ? Rien que tenir une comptabilité, payer des honoraires juridiques, ou financer une acquisition génère des charges et parfois des produits financiers. Une holding peut donc afficher un bénéfice imposable même sans salariés ni bureaux.

Autre point, plus subtil : certains revenus ne se traitent pas comme du chiffre d’affaires classique, mais influencent quand même votre fiscalité via des mécanismes dédiés (quote-part). D’où l’intérêt de raisonner en deux étages : résultat courant d’un côté, régimes mère-fille / long terme de l’autre.

Déductibilité des charges : frais courants et intérêts… avec le test « contrepartie »

Les frais « de siège » passent généralement bien si leur lien avec l’activité est clair : comptabilité, juridique, banque, assurance, outils internes. Les honoraires stratégiques aussi, à condition de pouvoir expliquer en quoi ils servent la société qui les supporte. Le raisonnement attendu est simple : dépense utile, dépense déductible.

Les intérêts d’emprunt sont souvent au cœur des holdings de reprise, notamment en LBO ou en reprise familiale. Le principe est connu : vous financez une acquisition via de la dette au niveau holding ; ensuite, vous remontez du cash depuis la cible pour rembourser, en respectant le droit des sociétés et les capacités distributives.

En pratique, ce qui bloque tient souvent en un mot : la contrepartie. Si votre holding refacture des frais de gestion sans livrables, sans suivi, sans réalité démontrable, vous cumulez un risque d’IS (charge contestée chez la filiale) et un risque en TVA ou en prix de transfert. Inutile d’écrire un roman : il faut du concret, traçable.

Focus limitation des charges financières : logique générale et effets secondaires

La limitation des charges financières vise un objectif basique : éviter qu’un groupe efface trop facilement son résultat via des intérêts internes ou une dette excessive. Résultat pour vous : même si vos intérêts sont économiquement « logiques », leur déductibilité peut être plafonnée selon des mécanismes légaux (qui évoluent), notamment autour d’un ratio lié au résultat opérationnel fiscalement ajusté.

Concrètement, une holding très endettée après acquisition mais qui n’encaisse pas encore assez (dividendes limités par des engagements bancaires, résultats faibles) peut subir un effet ciseaux : intérêts élevés, capacité limitée à les déduire immédiatement. La base taxable augmente alors certaines années, avec un rattrapage partiel possible selon les règles applicables.

C’est là que la trésorerie entre en jeu. Une charge non déductible tout de suite ne change pas votre sortie de cash vers la banque, mais peut augmenter l’IS à payer sur l’exercice. Et, mécaniquement, cela influence vos arbitrages : remontées de dividendes, réinvestissement, ou réorganisation des flux.

Exemple fil rouge chiffré : visualiser le résultat taxable d’une holding

Prenons une année simple pour poser le décor comptable et fiscal. La holding facture 60 000 € de frais de gestion aux filiales, supporte 25 000 € de charges externes (comptabilité, juridique, outils) et paie 80 000 € d’intérêts annuels d’emprunt. Elle reçoit aussi 120 000 € de dividendes, traités via un régime spécifique si les conditions sont réunies.

Son résultat courant, avant retraitements, ressemble alors à : 60 000 – 25 000 – 80 000 = –45 000 €, en mettant de côté le traitement particulier des dividendes. Selon votre situation exacte et vos options fiscales, vous pouvez donc afficher un déficit reportable tout en ayant encaissé du cash via des dividendes dont seule une quote-part est taxée si le régime mère-fille s’applique.

Pour comprendre l’écart entre « cash qui entre » et « base taxable », pensez à un bulletin de paie : deux salaires bruts identiques peuvent donner des nets différents selon les retenues et la base imposable. En holding, c’est la même logique : deux flux visibles identiques peuvent produire des bases taxables différentes selon le compartiment fiscal où on les classe.

Dividendes : régime mère-fille, quote-part et pièges fréquents

Les dividendes sont souvent la première motivation pratique pour créer une holding. Leur taxation dépend surtout du régime mère-fille et de sa fameuse quote-part pour frais et charges. Sur le papier, c’est simple ; dans la vraie vie, ce sont les conditions et la preuve qui font la différence.

Le point clé à retenir : le régime vise à éviter une double imposition entre sociétés, mais il laisse volontairement une petite fraction taxable. Cette « friction » est normale, et elle se pilote.

Logique du régime mère-fille : éviter la double imposition… mais garder une quote-part pour frais et charges

Sans dispositif particulier, un bénéfice serait imposé dans la filiale puis réimposé quand il remonte en dividendes dans la holding, puis éventuellement retaxé quand il sort vers l’actionnaire personne physique. Le régime mère-fille vise donc à limiter cette double imposition économique entre sociétés soumises à l’IS.

Dans beaucoup de situations éligibles, les dividendes reçus par la mère sont quasi exonérés, sauf une fraction forfaitaire appelée quote-part pour frais et charges. Cette quote-part est censée représenter les coûts liés à la détention ; elle reste taxée à l’IS même si aucun coût réel n’a été supporté.

Ce détail paraît petit jusqu’au jour où vos remontées explosent après une bonne année opérationnelle. La quote-part devient alors votre « ticket d’entrée » fiscal minimal. Et c’est souvent là que les dirigeants découvrent que « quasi exonéré » ne veut pas dire « zéro ».

Conditions typiques d’éligibilité : seuils, nature des titres, durée

L’éligibilité repose classiquement sur trois axes : niveau minimal de détention, titres éligibles, conservation pendant une durée minimale prévue par les textes applicables. Le point clé est rarement théorique ; il est administratif. Il faut prouver que ces conditions étaient réunies au bon moment.

Attention aux montages où plusieurs véhicules se superposent : chaîne capitalistique complexe, titres logés dans plusieurs entités, apports récents suivis rapidement d’une distribution. Le risque principal est simple : perdre le bénéfice du régime et repasser en taxation plus lourde.

Qui décide quoi en interne ? Souvent, personne ne l’a formalisé. Dans la pratique, un procès-verbal est signé trop tard, ou une opération dilue temporairement sous le seuil sans que personne ne le voie. Et tout bascule, non pas sur l’intention, mais sur le calendrier et les preuves.

Exemple chiffré complet : 100 000 € de dividendes, calcul de la quote-part, impact IS

Supposons que votre holding reçoit 100 000 € de dividendes éligibles au régime mère-fille. La majeure partie est neutralisée fiscalement, mais une quote-part forfaitaire reste intégrée dans votre base imposable. C’est cette fraction, et seulement celle-là, qui supporte l’IS.

Si l’on prend une quote-part usuelle à titre illustratif, imaginons 5 %. Votre base taxable liée aux dividendes devient alors 5 000 €, soumis à l’IS au taux applicable. Vous ne payez donc pas zéro ; vous payez peu, mais de façon systématique tant que ces règles s’appliquent.

Ce montant paraît modeste, mais il compte dans deux cas : quand les dividendes proviennent de plusieurs filiales, ou quand l’année est déjà bénéficiaire sur le reste. Côté trésorerie, le cash reçu est bien là ; l’impôt correspond à cette friction résiduelle.

Sécuriser le dossier preuves : procès-verbaux, calendrier, cohérence comptable

Le fisc ne lit pas vos intentions ; il lit vos pièces. Si vous voulez dormir tranquille, constituez dès maintenant un mini-dossier standard pour chaque distribution intragroupe. Le but n’est pas de surdocumenter, mais d’éviter la reconstruction dans l’urgence.

Autre point très terrain : alignez conventions intragroupe et réalité opérationnelle. Si votre holding facture déjà des services, vous devez pouvoir expliquer comment ces prestations s’articulent avec la perception de dividendes. Sinon, le dossier peut vite être lu comme une facturation artificielle.

Pour mieux comprendre les implications fiscales des dividendes, notre article sur la raison sociale d’une entreprise peut offrir des perspectives intéressantes.

Plus-values de cession de titres : régime long terme

Les plus-values de cession de titres sont l’autre grand sujet qui se cache derrière l’expression « taxe sur les holdings ». Ici encore, il n’y a pas une règle unique : tout dépend de la nature des titres, de leur qualification (titres de participation ou non), de la durée de détention et des exclusions éventuelles.

Dans les cas où le régime long terme s’applique, la plus-value peut être très largement neutralisée, avec une quote-part pour frais et charges qui reste taxée. Et lorsque les conditions ne sont pas réunies, on retombe dans un régime de taxation « normal », souvent plus coûteux.

Le point sensible n’est pas seulement le calcul. C’est la capacité à démontrer la qualification des titres, à documenter la durée de détention, et à produire un dossier de cession propre (acte, calcul de plus-value, justification des prix et des frais). Sans cela, la discussion se déplace vite du fond vers la preuve, et c’est rarement à votre avantage.

Les plus-values de cession de titres peuvent être complexes ; un aperçu des risques associés à la vente d’actifs peut éclairer votre compréhension.

Foire aux questions

Qu’est-ce que la « taxe sur les holdings » exactement ?

La « taxe sur les holdings » n’est pas un impôt unique. Elle désigne plutôt un ensemble de règles fiscales qui s’appliquent selon les flux (dividendes, plus-values, prestations) transitant par la holding, chacun avec ses conditions et ses documents justificatifs spécifiques.

Comment se calcule l’impôt sur les dividendes reçus par une holding ?

Les dividendes perçus peuvent bénéficier du régime mère-fille, qui exonère la majeure partie du montant, mais une quote-part pour frais et charges reste imposable. Cette fraction taxable correspond à un pourcentage forfaitaire appliqué au dividende total, générant un impôt sur les sociétés réduit.

Quelle différence entre une holding pure, mixte et animatrice en matière fiscale ?

La qualification dépend de l’activité réelle : une holding pure détient seulement des titres, une mixte ajoute des prestations intragroupe, et une animatrice joue un rôle actif dans la gestion du groupe. Ces distinctions influencent notamment l’assujettissement à la TVA et la possibilité d’appliquer certains régimes fiscaux.

Quelles sont les pièces justificatives indispensables pour sécuriser la fiscalité d’une holding ?

Chaque flux doit être documenté précisément : procès-verbal pour les dividendes, conventions et factures pour les prestations, actes de cession pour les plus-values. Sans ces preuves, le risque de redressement fiscal augmente, car l’administration vérifie la cohérence entre les opérations et leur traitement fiscal.

Pourquoi la déductibilité des intérêts d’emprunt peut-elle être limitée dans une holding ?

La législation plafonne souvent les charges financières pour éviter que les groupes ne réduisent excessivement leur résultat imposable via l’endettement. Une holding très endettée peut donc ne pas déduire immédiatement tous ses intérêts, ce qui augmente temporairement son impôt sur les sociétés.