L’essentiel à retenir :

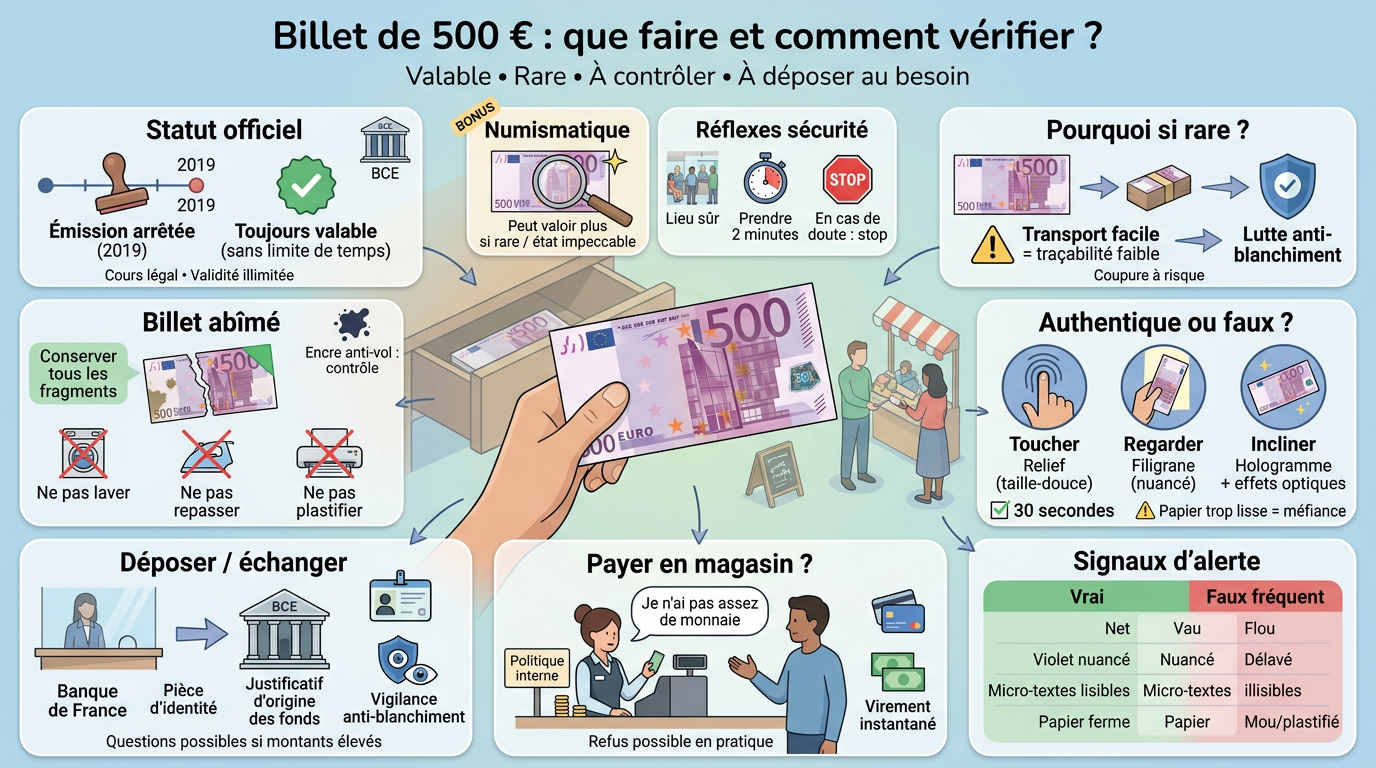

- Le billet de 500 € n’est plus émis par la BCE depuis 2019, mais il reste valable sans limite dans le temps.

- Pour éviter les faux billets, appliquez systématiquement la méthode toucher – regarder – incliner (relief, filigrane, hologramme).

- En caisse, certains commerçants peuvent refuser cette grosse coupure, notamment par manque de monnaie, politique interne ou soupçon raisonnable.

- Pour déposer ou échanger, la banque peut demander des informations sur l’origine des fonds au titre de la lutte anti-blanchiment.

- Un exemplaire rare peut intéresser la numismatique, parfois au-delà de sa valeur faciale.

Vous venez de tomber sur un billet de 500 euros au fond d’un tiroir, ou on vous le propose pour une vente entre particuliers ? Réflexe normal : on hésite. Ce billet est rare, souvent associé aux fausses coupures et aux contrôles bancaires.

Pourtant, il a une histoire officielle et une vraie valeur. Ici, on clarifie ce qui est légal, ce qui est pratique et ce qui peut vous exposer à un risque. Objectif : reconnaître le billet, vérifier l’authenticité et choisir le bon canal pour l’utiliser ou l’échanger.

Billet 500 euros : existe-t-il encore et à quoi sert-il aujourd’hui ?

Avant de parler vérification et dépôts, posons le cadre. Une émission arrêtée ne rend pas un billet invalide, mais elle change sa présence dans la vie quotidienne. Et, forcément, ses usages sont plus limités qu’avant.

Pourquoi la BCE a cessé l’émission du billet de 500 €

La Banque centrale européenne (BCE) a décidé d’arrêter l’émission du billet violet de 500 € dans le cadre d’une stratégie visant à réduire certains usages à risque. L’idée était simple : limiter une coupure très pratique pour transporter beaucoup d’argent en peu de volume.

Pourquoi viser cette coupure plutôt qu’une autre ? Parce qu’un petit paquet de billets permettait de déplacer des montants élevés rapidement, avec une traçabilité faible par rapport aux virements ou paiements par carte. Le 500 € a donc été perçu comme un outil « facilitateur » dans des schémas d’évasion ou de criminalité financière.

La décision s’inscrit aussi dans un contexte plus large : renforcer la lutte anti-blanchiment et harmoniser les pratiques en Europe. On parle d’argent liquide, mais surtout de la difficulté à suivre son origine quand il circule en dehors des circuits habituels.

Concrètement, la plupart des banques centrales nationales ont cessé d’émettre le billet autour de 2019 (selon les pays). Résultat : il devient rare au quotidien. Cela ne veut pas dire qu’il faut s’en débarrasser vite, loin de là.

Est-il toujours valable et échangeable ? Notion de cours légal et validité illimitée, cas concrets

Même si son émission est arrêtée, le billet reste un moyen de paiement reconnu dans la zone euro. Il conserve son cours légal, c’est-à-dire sa capacité à régler une dette lorsqu’il est accepté comme paiement dans les règles.

Autre point clé : sa validité illimitée. Le temps qui passe ne « périme » pas votre billet. Un 500 € retrouvé dix ans plus tard garde sa valeur faciale.

Dans la pratique, deux situations reviennent souvent. Soit vous tentez un paiement (ce n’est pas toujours fluide), soit vous passez par un dépôt d’espèces ou un échange via votre banque, voire via une institution comme la Banque de France.

Gardez en tête un point simple : si vous arrivez avec plusieurs billets ou un montant important en liquide, attendez-vous à des questions sur l’origine des fonds. C’est classique, et généralement facile à gérer si vos justificatifs sont cohérents.

À quoi ressemble le 500 € : séries, dimensions et détails faciles à reconnaître

Pour repérer vite une anomalie, il faut connaître l’apparence générale du billet. Ensuite, vous pouvez contrôler quelques éléments sans matériel, ni expertise particulière.

Les éléments visibles au premier coup d’œil (couleurs, motifs, micro-impressions)

Le billet de 500 € est connu pour sa teinte dominante violette / mauve, assez différente du brun du 200 € ou du vert du 100 €. Son style graphique reprend des thèmes architecturaux européens (fenêtres et portes au recto, pont au verso), typiques des euros « classiques ».

Côté format, c’est l’une des plus grandes coupures en euros. Cette grande taille aide à le reconnaître, mais elle peut aussi tromper si l’on compare mal avec d’autres billets.

Au premier regard, cherchez trois choses : la netteté des motifs, la qualité globale d’impression et la présence de petites écritures nettes (les micro-impressions). Un faux donne souvent une impression « plate », comme une impression trop rapide ou trop uniforme.

Un réflexe très efficace consiste à comparer avec un autre euro dont vous êtes certain. Sous une bonne lumière, les couleurs ternes, les contours qui bavent ou les détails qui « disparaissent » sautent vite aux yeux.

| Caractéristique | Billet authentique | Signal fréquent sur un faux |

|---|---|---|

| Couleur dominante | Violet profond, nuancé | Violet délavé ou trop uniforme |

| Impression | Nette, contrastée | Floue, bave, manque de relief |

| Petits textes | Lisibles de près | Illisibles ou absents |

| Aspect général | Papier ferme, tenue spécifique | Papier mou, trop lisse ou « plastifié » |

Un détail qui surprend souvent : le papier n’est pas un papier « classique ». Il a une texture et une tenue particulières, et il vieillit différemment d’une feuille imprimée standard.

Numéro de série et inscriptions : ce qu’on peut vérifier sans matériel

Chaque billet possède un numéro de série unique imprimé clairement. Il n’existe pas de base publique simple permettant de « valider » un numéro en le saisissant, mais vous pouvez vérifier sa cohérence visuelle.

Premier contrôle : le numéro doit être bien aligné, régulier et propre. Sur beaucoup de faux billets basiques, les caractères sont légèrement décalés, irréguliers, ou donnent l’impression d’avoir été ajoutés après coup.

Observez aussi les inscriptions officielles liées à l’euro et aux institutions. Ici, ce n’est pas tant le texte lui-même qui compte que la qualité : sur un vrai billet, l’inscription paraît intégrée au support. Sur certains faux, elle semble posée en surface.

Détecter un faux rapidement : méthode simple et checklist anti-arnaques

Vous pouvez réduire fortement le risque avec quelques gestes constants. Les outils (UV, détecteurs) viennent ensuite, surtout si vous manipulez souvent des espèces.

Toucher – regarder – incliner : le contrôle en moins de 30 secondes

La méthode la plus simple reste celle recommandée par beaucoup d’acteurs bancaires : toucher – regarder – incliner. Elle fonctionne parce que plusieurs éléments sont difficiles à reproduire simultanément sur une contrefaçon convaincante.

Au toucher, cherchez le relief sur certaines zones (impression en taille-douce). Ce relief se sent réellement sous les doigts. Si tout est parfaitement plat et glissant, comme une brochure, méfiance immédiate.

En regardant le billet face à la lumière, vérifiez le filigrane. Il doit apparaître progressivement avec des nuances, pas comme une tache blanche brutale. Un filigrane absent ou grossier est un signal fort.

Enfin, en inclinant doucement le billet sous une lumière directe, contrôlez l’hologramme et la zone brillante qui change selon l’angle. Vérifiez aussi la bande iridescente et ses effets optiques : si rien ne bouge quand vous inclinez, c’est rarement bon signe.

UV, loupe, détecteurs : quand et comment les utiliser sans se tromper

Si vous manipulez régulièrement du cash (commerce, billetterie, événements), un petit détecteur UV peut être utile. Sous UV, certains éléments réagissent de manière spécifique, mais attention : chaque série a ses particularités et il faut savoir ce que l’on est censé voir.

La loupe sert surtout à confirmer les micro-textes très fins, qui restent nets sur un vrai billet. Une impression « domestique », même soignée, montre vite ses limites dès qu’on grossit légèrement.

Soyez prudent avec les applications mobiles basées sur photo. Elles peuvent aider à repérer des incohérences grossières, mais elles ne remplacent ni votre contrôle physique, ni l’avis d’une banque en cas de doute sérieux.

Scénarios d’arnaques courants (vente entre particuliers, achats en ligne) et réflexes de sécurité

Les arnaques autour du gros liquide suivent souvent des scénarios répétitifs. Le plus courant : une vente entre particuliers (téléphone, montre, ordinateur), remise rapide, pression (« je suis pressé », « j’ai un train »), et tentatives pour écourter vos vérifications.

Le bon réflexe est simple : privilégiez un lieu sécurisé et fréquenté, idéalement un hall d’agence bancaire ouverte. Et prenez deux minutes pour faire toucher – regarder – incliner, même si cela agace votre interlocuteur.

Méfiez-vous aussi de toute transaction où l’autre refuse que vous vérifiiez correctement (« ne touchez pas trop », « j’ai déjà vérifié »). Un vendeur honnête accepte ces contrôles, surtout avec une grosse coupure.

En cas de doute réel, stoppez la transaction. Proposez une alternative traçable : virement instantané SEPA si possible, ou rendez-vous en banque pour un dépôt préalable avant remise du bien. C’est souvent ce qui évite les mauvaises surprises.

- Papier ferme et sensation spécifique

- Relief perceptible sous le doigt

- Filigrane visible face à la lumière

- Hologramme « vivant » quand on incline

- Couleurs nettes sans bavure

- Micro-textes lisibles de près

- Transaction faite dans un lieu sûr avec un minimum de trace

Peut-on payer avec un billet de 500 € en France ? Règles, refus et solutions pratiques

Entre la théorie (cours légal) et la réalité (caisse vide, procédures internes), mieux vaut anticiper ce qui peut bloquer. Cela évite la gêne au comptoir et les tensions inutiles.

Refus d’un commerçant : ce qui se passe en pratique et comment réagir sereinement

Sur le papier, payer en euros avec un billet authentique est légitime grâce au cours légal. Dans la vraie vie, accepter un 500 € dépend surtout de la monnaie disponible, du risque perçu et, parfois, des procédures anti-fraude imposées aux équipes en caisse.

Beaucoup de commerces refusent parce qu’ils ne peuvent pas rendre la monnaie sans déséquilibrer leur caisse, surtout en début de journée. D’autres appliquent une règle interne (« pas au-dessus de 100 € » sauf validation d’un manager) : ce n’est pas forcément dirigé contre vous.

Que faire concrètement ? Restez calme et proposez tout de suite un autre moyen de paiement : carte bancaire, virement instantané, ou une autre coupure. Si vous devez absolument utiliser ce billet, l’option la plus simple consiste à déposer d’abord, puis à payer autrement.

Alternatives utiles : paiement fractionné, autre coupure, virement instantané, dépôt préalable

Pour « écouler » proprement un 500 €, mieux vaut prévoir un plan simple. Le plus confortable reste souvent le dépôt en banque, puis l’utilisation de l’argent via des moyens habituels (carte, virement) ou un retrait en petites coupures.

Le paiement fractionné peut dépanner : régler une partie par carte et compléter en espèces avec des billets plus petits. En revanche, pour une vente plus importante, un virement instantané est souvent le compromis idéal : rapide, traçable, et moins stressant pour les deux parties.

Dans un contexte professionnel, la logique est encore plus claire. Une entreprise préfère généralement une trace bancaire (facture et virement) plutôt qu’un gros règlement en espèces, surtout si elle doit justifier ses flux lors de contrôles.

Retirer, déposer ou échanger : banques, Banque de France et cas des billets abîmés

Ici, on passe au concret : où aller, quoi prévoir, et pourquoi certaines agences semblent « bloquer » devant ces grosses coupures. La bonne nouvelle, c’est qu’il existe des solutions claires, à condition d’arriver préparé.

Dépôt d’espèces : seuils de vigilance, justificatifs possibles et bonnes pratiques

Déposer un unique 500 € est généralement simple. En revanche, à partir d’un certain montant ou en cas de dépôts répétés, votre banque peut poser des questions au titre de ses obligations de vigilance liées à la lutte anti-blanchiment. Ce n’est pas une accusation : c’est une procédure.

On pourra vous demander l’origine des fonds : vente d’un bien, retrait ancien, cadeau familial, remboursement, héritage. Le bon réflexe consiste à conserver des preuves simples et cohérentes (facture, contrat de cession, justificatif de retrait, attestation selon le cas). Plus c’est clair, plus cela va vite.

Si les espèces proviennent d’une activité professionnelle, la traçabilité comptable doit suivre (facture acquittée, tickets de caisse, registre des recettes). C’est un autre sujet, mais c’est souvent là que les complications naissent.

Enfin, pensez sécurité : transportez discrètement votre billet, évitez de le manipuler en public et privilégiez un trajet direct vers votre banque. Un détail, mais un détail qui compte.

Échange en banque ou à la Banque de France : mode d’emploi clair (rendez-vous, pièces, délais)

Si votre banque commerciale refuse l’échange direct ou ne peut pas vous fournir de petites coupures, une solution fiable consiste à passer par la Banque de France. Selon les sites et les modalités locales, un rendez-vous peut être nécessaire.

Préparez une pièce d’identité valide et apportez les billets concernés. Si un billet est abîmé ou suscite un doute, il peut être soumis à vérification, ce qui peut allonger les délais. Dans certains cas, un billet suspect peut être retenu le temps de l’analyse.

Avant de vous déplacer, vérifiez les conditions d’accueil et les démarches à jour sur le site officiel de la Banque de France. Cela vous évite un aller-retour inutile, surtout si l’accueil se fait uniquement sur rendez-vous.

Billets endommagés : comment maximiser l’acceptation et éviter les refus

Un billet déchiré, taché ou abîmé n’est pas automatiquement perdu. En règle générale, l’échange est possible si une partie suffisante du billet est présentée et identifiable, selon les critères appliqués par les institutions compétentes.

Conservez tous les fragments, sans tenter de « réparer » de manière hasardeuse. Évitez aussi de le laver, de le repasser ou de le plastifier : ces gestes, faits par panique, compliquent souvent l’expertise et réduisent les chances d’acceptation.

Un cas particulier concerne les billets tachés par des dispositifs anti-vol (encre de sécurité). Ils peuvent déclencher des contrôles supplémentaires, car ces encres sont parfois liées à des vols de fonds. Si vous avez un contexte clair et des justificatifs, apportez-les.

Valeur numismatique : quand un 500 € vaut plus que sa valeur faciale

Au-delà de sa valeur de paiement, un billet peut intéresser des collectionneurs. Cela reste un marché spécifique, qui demande prudence et vérifications, surtout en ligne.

Ce qui fait monter la cote : état, séries, numéros de série, raretés

La numismatique s’intéresse aux monnaies et billets de collection. La valeur dépend surtout de la rareté, de la demande et de l’état de conservation. Un billet impeccable, sans pli, peut se vendre au-dessus de sa valeur faciale, alors qu’un billet très circulé vaut le plus souvent… 500 €.

Certains numéros de série (suites particulières, répétitions, numéros très bas) ou des erreurs d’impression peuvent aussi attirer les collectionneurs. Mais il faut rester réaliste : la plupart des billets de 500 € « ordinaires » ne prennent pas de valeur particulière.

Avant de conclure qu’un billet vaut une fortune, appuyez-vous sur des ventes réelles (maisons de vente, professionnels reconnus) plutôt que sur des affirmations vues sur des annonces ou des forums. Dans ce domaine, l’exagération est fréquente.

Vendre ou acheter sans se faire piéger : méthode et signaux d’alerte

Le marché des billets de collection attire aussi des arnaques : photos réutilisées, fausses promesses, envois jamais reçus, ou billets fantaisie présentés de manière ambiguë. Pour réduire le risque, privilégiez des plateformes avec protection acheteur et des vendeurs identifiables.

Demandez des photos nettes des deux faces, sous une lumière qui permette de voir les éléments de sécurité. Posez des questions simples sur la provenance et refusez les transactions « hors plateforme » poussées dans l’urgence.

Signaux d’alerte classiques : prix trop beau pour être vrai, refus de montrer des gros plans, insistance pour aller vite, ou mention discrète du type « reproduction » ou « souvenir ». Dans ce dernier cas, ce n’est pas forcément illégal comme objet, mais cela n’a évidemment aucune valeur monétaire.

Garder le contrôle : bons réflexes pour utiliser et sécuriser au quotidien

Au final, tout se joue sur quelques habitudes. Prenez trente secondes pour vérifier un billet de forte valeur avant de quitter le lieu de la transaction. Ensuite, choisissez le canal le plus simple : paiement uniquement si l’acceptation est réaliste, sinon dépôt ou échange.

Si vous anticipez des questions sur l’origine des fonds, préparez vos justificatifs calmement. Dans la plupart des cas, cela suffit à fluidifier la démarche. Et n’oubliez pas la sécurité : une grosse coupure attire l’attention, donc discrétion et lieux fréquentés restent vos meilleurs alliés.

Pour aller plus loin, appuyez-vous sur des sources fiables : fiches de sécurité de la BCE, informations pratiques de la Banque de France, et consignes de votre banque sur les dépôts d’espèces. En bref, un billet de 500 euros reste utilisable et échangeable, à condition de connaître ses éléments de sécurité et les règles de dépôt ou d’échange.

Foire aux questions

Où échanger un billet de 500 € gratuitement ?

Le canal public de référence passe généralement par une banque centrale nationale. En France, il s’agit de la Banque de France, selon des modalités qui peuvent varier (accueil parfois sur rendez-vous). Les banques commerciales peuvent aussi accepter dépôt ou échange, mais leurs règles diffèrent selon les agences : mieux vaut appeler avant de vous déplacer.

Un commerçant a-t-il le droit de refuser un paiement avec un billet de 500 € ?

En pratique, oui, cela arrive souvent, surtout s’il manque de monnaie pour rendre la différence, s’il applique une politique interne contre les grosses coupures, ou s’il a un soupçon raisonnable de contrefaçon au vu du contexte. Le plus simple est de proposer immédiatement un autre moyen de paiement ou de passer par un dépôt bancaire.

Comment reconnaître un faux billet de 500 € sans appareil ?

Appliquez la méthode toucher – regarder – incliner. Au toucher, cherchez le relief ; face à la lumière, vérifiez le filigrane ; en inclinant, observez l’hologramme et les effets optiques. Méfiez-vous d’un papier trop lisse, de couleurs ternes, d’un hologramme fixe ou de micro-textes flous.

Que se passe-t-il si ma banque suspecte une contrefaçon lors d’un dépôt ?

La banque peut retenir le billet pour analyse, conformément à ses procédures. Vous ne récupérez généralement pas la somme tant que l’authenticité n’est pas confirmée, et un billet reconnu faux n’est pas remboursé. D’où l’intérêt de vérifier le billet avant dépôt, surtout s’il vient d’un inconnu.

Un billet abîmé (taché, déchiré) conserve-t-il sa valeur ?

Souvent oui, sous conditions. Conservez toutes les parties et évitez de le laver, de le plastifier ou de le repasser. Selon le niveau de détérioration, un échange peut être possible si une partie suffisante du billet reste identifiable. Les taches liées à des encres anti-vol peuvent entraîner des vérifications supplémentaires.