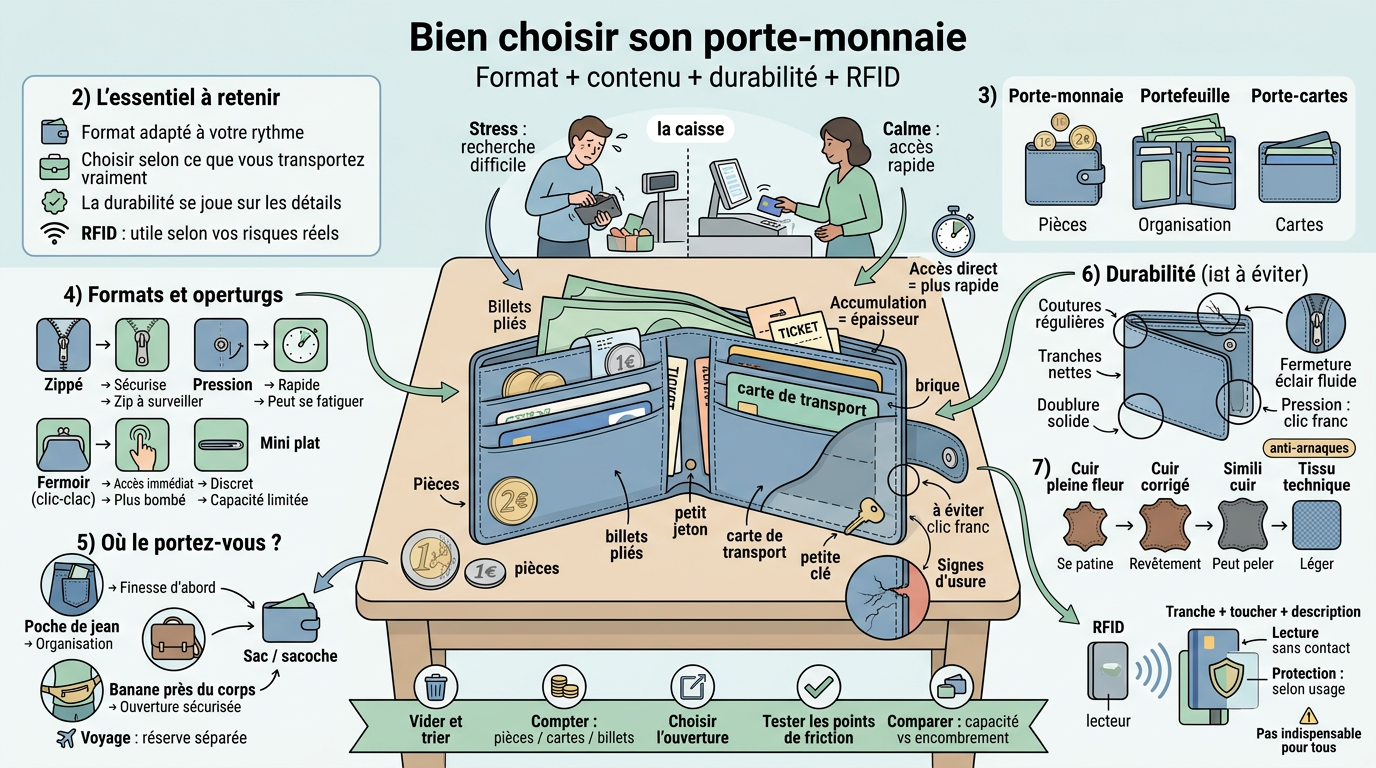

L’essentiel à retenir :

- Un bon porte-monnaie, c’est d’abord un format adapté à votre rythme (poche, sac, trajets, caisse).

- Zippé, à fermoir ou compact : le meilleur choix dépend de ce que vous transportez vraiment (monnaie, billets, cartes bancaires).

- La durabilité se joue sur les détails : cuir pleine fleur, coutures, fermeture éclair et pression font la différence.

- La protection RFID peut être utile… mais pas toujours : on choisit selon vos usages et vos risques réels.

On sous-estime souvent ce petit accessoire : le porte-monnaie. Jusqu’au jour où une pièce se coince, où la fermeture éclair lâche, ou quand on cherche sa carte au mauvais moment. Est-ce que ça vaut vraiment le coup d’y réfléchir ? Oui, parce qu’un porte-monnaie bien choisi fait gagner du temps, évite la casse… et limite les achats “par défaut”.

Ici, l’idée est simple : poser des repères concrets et comparables pour trouver le modèle qui colle à votre quotidien. Sans jargon, sans promesses floues, juste ce qui change vraiment l’usage.

Porte-monnaie : rôle, contenus et différences avec portefeuille et porte-cartes

Un porte-monnaie n’est plus seulement une “bourse à pièces”. Nos habitudes de paiement ont évolué, et ce qu’on attend de cet objet aussi. On veut du pratique, du rapide, et quelque chose qui ne se transforme pas en bloc au bout de deux semaines.

Clarifier l’usage réel aujourd’hui : ce qu’on met dedans (vraiment)

Dans la vraie vie, un porte-monnaie contient rarement uniquement de la monnaie. On y glisse souvent des cartes bancaires, une carte de transport, quelques billets pliés, et des tickets “au cas où”. Il arrive même qu’un jeton ou une petite clé s’invite, parce que c’est là que ça semble le plus logique.

Le problème, c’est l’accumulation. Paiement sans contact d’un côté, pièces pour la boulangerie de l’autre, et deux cartes de fidélité qui traînent : on finit avec un objet qui devrait organiser, mais qui épaissit. Le bon modèle est celui qui absorbe ces petits ajouts sans devenir une brique dans la poche.

Il y a aussi la question du rythme. À la caisse, dans le métro, entre deux rendez-vous, on veut un accès direct aux cartes et aux pièces. Si vous devez tout vider pour trouver une pièce de 1 euro, ce n’est pas “vous” le problème : c’est le format.

Porte-monnaie vs portefeuille vs porte-cartes : différences simples

Le porte-monnaie est pensé pour gérer les pièces, avec une poche dédiée, zippée ou à fermoir. Il accepte souvent quelques cartes et des billets pliés, mais son centre de gravité reste la monnaie. C’est l’option compacte quand on ne veut pas tout transporter.

Le portefeuille, lui, est davantage une petite “station d’organisation”. On y trouve plusieurs emplacements cartes, un compartiment pour billets à plat, parfois une fenêtre pour une pièce d’identité. Il devient plus long et plus large, mais il offre une meilleure lisibilité si vous jonglez avec beaucoup de cartes et de documents.

Le porte-cartes va à l’essentiel : des cartes, et presque rien d’autre. Certaines versions acceptent un ou deux billets pliés et un peu de monnaie, mais l’idée reste minimaliste. Si vous payez surtout en sans contact et que vous voulez un format discret, c’est souvent le plus agréable au quotidien.

Encadré « Définition » : mini-glossaire pour partir sur de bonnes bases

Repères selon votre mode de vie : transports, travail, sorties

Si vous êtes en transports tous les jours, l’accès rapide devient le critère numéro un. Un modèle où la carte se saisit facilement évite les gestes répétitifs qui finissent par user les coutures. Dans ce cas, un porte-monnaie compact avec 3 à 6 emplacements cartes suffit largement.

Pour les sorties, on veut du léger et du sûr. Un porte-monnaie zippé limite les chutes accidentelles quand on attrape ses affaires à la va-vite dans un sac ou une banane. Le fermoir “clic-clac” est très agréable à l’usage, mais il mérite un vrai test : tenue, rigidité, fermeture franche.

Au travail, pensez “flux”. Badge d’immeuble, carte bancaire, tickets déjeuner, reçus à garder temporairement : tout ça demande une organisation simple. Une poche secondaire ou un petit soufflet peut faire la différence, à condition de rester sobre. Le but est clair : moins chercher, plus agir.

Formats et styles : trouver celui qui colle à votre quotidien

Avant de parler cuir, couleur ou style, on commence par ce qui change tout : la forme, l’ouverture, et la façon dont l’objet se manipule. C’est là que se joue le confort au quotidien.

Panorama des formats : zippé, pression, fermoir et autres

Le porte-monnaie zippé sécurise bien les pièces et les petits objets. Il rassure en déplacement, parce que rien ne s’échappe dans le sac. Son point faible, c’est la fermeture éclair : si elle est bas de gamme, elle s’use vite, surtout quand on ouvre et ferme vingt fois par jour.

Le porte-monnaie à pression s’ouvre d’un geste rapide. Il est agréable si vous manipulez souvent des pièces ou si vous payez régulièrement en espèces. En revanche, sur certains modèles d’entrée de gamme, la pression se fatigue et ferme moins bien avec le temps.

Le porte-monnaie à fermoir, type bourse, séduit par son accès immédiat. On voit vite ce qu’il y a dedans et on attrape facilement une pièce. En contrepartie, il peut être plus bombé, donc moins discret dans une poche serrée.

On trouve aussi des formats mini très plats, pensés pour quelques pièces et deux cartes. À l’autre extrême, les modèles avec soufflet augmentent la capacité sans trop élargir l’objet… tant qu’on résiste à la tentation de tout y stocker.

Usages concrets selon où vous le portez

Dans une poche de jean, l’épaisseur compte plus que la largeur. Un modèle trop épais devient inconfortable quand on s’assoit et fatigue les coutures aux points de tension. Un format plat, avec un compartiment monnaie séparé, reste souvent le meilleur compromis.

Dans un sac à main ou une sacoche professionnelle, on tolère davantage d’encombrement si l’organisation est meilleure. Un zippé de taille moyenne devient alors confortable, parce qu’il protège aussi les reçus et petits papiers utiles dans la journée. On fouille moins, on perd moins de temps.

En banane ou sac porté près du corps, privilégiez une ouverture sécurisée. La fermeture éclair limite les ouvertures involontaires quand on bouge beaucoup. Beaucoup de pertes viennent simplement d’un rabat mal refermé après un paiement rapide.

En voyage, pensez “redondance intelligente”. Un petit porte-monnaie accessible pour le quotidien, et un rangement séparé pour la réserve (cartes secondaires, billets). On évite ainsi le scénario où tout disparaît d’un coup.

Femme/homme/mixte sans clichés : ergonomie avant tout

Les catégories “femme” et “homme” reflètent surtout des codes de design, pas vos besoins. Les vrais critères tiennent à la taille des poches, au type de sac porté et à la fréquence d’accès aux cartes. C’est beaucoup plus concret que n’importe quelle étiquette.

Certaines coupes de vêtements ont des poches plus petites, ce qui pousse vers du compact, voire du minimaliste. À l’inverse, si vous portez souvent une veste, une sacoche ou un sac, vous pouvez choisir un modèle plus structuré sans gêne au quotidien.

Côté style, rien n’oblige à rester dans le classique. Un porte-monnaie en cuir pleine fleur sobre passe partout, mais un modèle coloré peut aussi être un choix malin : au fond d’un sac sombre, on le repère tout de suite. Là encore, l’ergonomie est votre meilleur guide.

Tableau comparatif capacité/encombrement pour trancher rapidement

| Format | Capacité pièces | Capacité cartes | Billets | Encombrement typique | Pour qui c’est idéal |

|---|---|---|---|---|---|

| Porte-monnaie mini plat | 5 à 10 pièces | 2 à 4 | Pliés en deux | Très faible (fin) | Poche avant / minimaliste |

| Porte-monnaie compact zippé | 10 à 25 pièces | 4 à 8 | Pliés en deux | Faible à moyen | Quotidien polyvalent |

| Porte-monnaie à fermoir type bourse | 15 à 30 pièces | 0 à 4 | Pliés | Moyen (bombé) | Paiement espèces fréquent |

| Porte-monnaie avec soufflet | 20 à 40 pièces | 6 à 10 | Pliés / parfois semi-plat | Moyen | Besoin d’organisation |

| Portefeuille classique (comparaison) | Faible (souvent) | 8 à 14+ | À plat | Moyen à élevé (long) | Beaucoup de cartes/documents |

On parle ici d’ordres de grandeur réalistes. L’objectif est de comparer selon vos habitudes quotidiennes, pas selon une fiche produit trop optimiste.

Matières et finitions : cuir, simili, tissu… ce qui dure (vraiment)

La matière change le look, bien sûr. Mais elle change surtout la tenue dans le temps, la façon dont l’objet vieillit, et l’entretien au quotidien. Un porte-monnaie manipulé tous les jours ne pardonne pas les finitions approximatives.

Comparer cuir pleine fleur, cuir corrigé, simili cuir et tissu

Le cuir pleine fleur est souvent celui qui vieillit le mieux. Sa surface naturelle résiste bien aux frottements légers du quotidien, et il se patine plutôt que de peler si le tannage et les finitions sont corrects. C’est généralement le choix “maroquinerie durable”, notamment pour un porte-monnaie en cuir.

Le cuir corrigé a été poncé puis traité pour uniformiser l’aspect. Il peut être très joli au départ, mais il marque différemment selon le revêtement appliqué en surface. Sur certains modèles bon marché, il finit par craqueler sur les zones qui plient le plus.

Le simili cuir varie énormément en qualité. Au toucher, il peut être bluffant, puis se dégrader vite là où ça plie (coins, rabats, zones d’ouverture). Pour un usage occasionnel, cela peut suffire. Pour un usage intensif quotidien, mieux vaut être vigilant.

Les tissus techniques ou matières recyclées surprennent parfois par leur légèreté et leur résistance aux rayures superficielles. En revanche, ils réagissent moins bien aux taches grasses, et les arêtes peuvent s’user si les renforts sont faibles. Tout dépend de la construction.

Évaluer la qualité sans être expert : points clés visibles

Regardez d’abord les coutures : elles doivent être régulières et serrées, sans fil qui dépasse ni point “sautant” près des angles. Ce sont précisément ces zones qui lâchent en premier, parce qu’on tire dessus à chaque ouverture. Un bon alignement, c’est déjà un bon signe.

La doublure compte aussi, même si on la regarde rarement. Elle protège l’intérieur contre les pièces, les clés ou les frottements. Une doublure trop fine ou mal fixée se déchire vite, alors qu’un textile dense ou un cuir fin apporte une sensation plus propre et tient mieux dans le temps.

Observez ensuite les tranches, c’est-à-dire les bords peints ou repliés. Si la peinture déborde, fait des bulles ou craquelle déjà en magasin, méfiance. Sur un modèle soigné, la tranche est nette, uniforme, et ne “colle” pas.

Enfin, testez la fermeture éclair et la pression. Une fermeture éclair doit glisser sans accrocher et aligner correctement ses dents. Une pression doit fermer avec un “clic” franc, sans forcer. Dans la vraie vie, ce sont souvent ces éléments qui imposent une réparation en premier.

Guide anti-arnaques : reconnaître vrai cuir vs simili

Premier réflexe : lire la description matière avec attention. Les mentions comme “cuir véritable” restent floues ; on préfère “cuir pleine fleur” ou, au minimum, “cuir” avec une précision sur la finition et le tannage si possible. Si rien n’est détaillé alors que le prix est élevé, gardez un doute.

Au toucher, le vrai cuir a souvent une texture irrégulière, un grain vivant, et réagit légèrement quand on appuie dessus. Le simili a tendance à afficher un motif trop régulier et une surface plus “plastique”. Ce n’est pas infaillible, mais c’est un bon indice.

Regardez aussi la tranche. Sur du simili, on distingue parfois des couches (film, textile) alors que sur du cuir, la coupe paraît plus homogène. L’odeur peut aider, même si elle est parfois masquée par des traitements.

Dernier point, très concret : le vieillissement. Un simili bas de gamme pèle en plaques, alors qu’un bon cuir marque en fines traces et se patine. Aucun matériau n’est parfait, mais la façon dont il vieillit dit beaucoup de sa qualité.

Encadré « Bon à savoir » : tannage végétal vs tannage chrome

Choisir le bon modèle : notre checklist selon vos usages (capacité, sécurité, confort)

Ici, on passe du “j’aime bien” au “ça va me servir tous les jours” grâce à des critères simples. L’idée n’est pas de compliquer l’achat, mais de le rendre plus sûr, surtout si vous comptez garder votre porte-monnaie longtemps.

Checklist pas à pas : contenu, fréquence, poche/sac, accès rapide

Commencez par vider votre porte-monnaie actuel. Posez tout sur la table : vous verrez immédiatement ce que vous transportez par habitude plutôt que par besoin. Gardez ce que vous utilisez chaque semaine, et mettez le reste ailleurs.

Listez ensuite vos indispensables : nombre moyen de pièces, nombre de cartes, et si vous transportez des billets régulièrement. Vous obtenez votre capacité cible, bien plus fiable que les promesses marketing. À partir de là, choisissez une ouverture cohérente avec vos gestes : fermeture éclair si vous bougez beaucoup, pression si vous voulez un accès rapide.

Pensez aussi à l’endroit où il “vit” : poche avant, poche arrière, sac, sacoche. La poche impose la finesse ; le sac supporte le volume, mais demande une organisation claire pour éviter de fouiller. Et posez-vous une question simple : vous payez combien de fois par jour ? Trois fois, dix fois ? Le confort, c’est de la répétition.

Terminez par les points de friction. Un coin qui raye l’écran du téléphone dans la même poche, une pression qui accroche le tissu, une forme qui marque le pantalon : ces détails paraissent mineurs en magasin, mais deviennent pénibles en deux semaines. Si vous hésitez, comparez aussi un porte-monnaie minimaliste (souvent proche d’un porte-cartes) à un modèle plus organisé avec compartiment monnaie et place pour cartes bancaires.

Tableau comparatif chiffré : capacité réelle + encombrement par format

| Format courant | Pièces réalistes confortables | Cartes réalistes confortables | Billets (sans abîmer) | Épaisseur moyenne remplie |

|---|---|---|---|---|

| Minimaliste plat + mini poche monnaie | 5 à 8 | 3 à 5 | Oui, pliés serrés | Fine |

| Compact zippé | 10 à 20 | 4 à 8 | Oui, pliés en deux | Faible à moyenne |

| Fermoir type bourse | 15 à 30 | 0 à 4 | Oui, pliés | Moyenne (bombée) |

| Avec soufflet | 20 à 35 | 6 à 10 | Oui, pliés, parfois semi-plat | Moyenne |

| Portefeuille (comparaison) | 0 à 10 | 8 à 14+ | Oui, à plat | Moyenne à élevée |