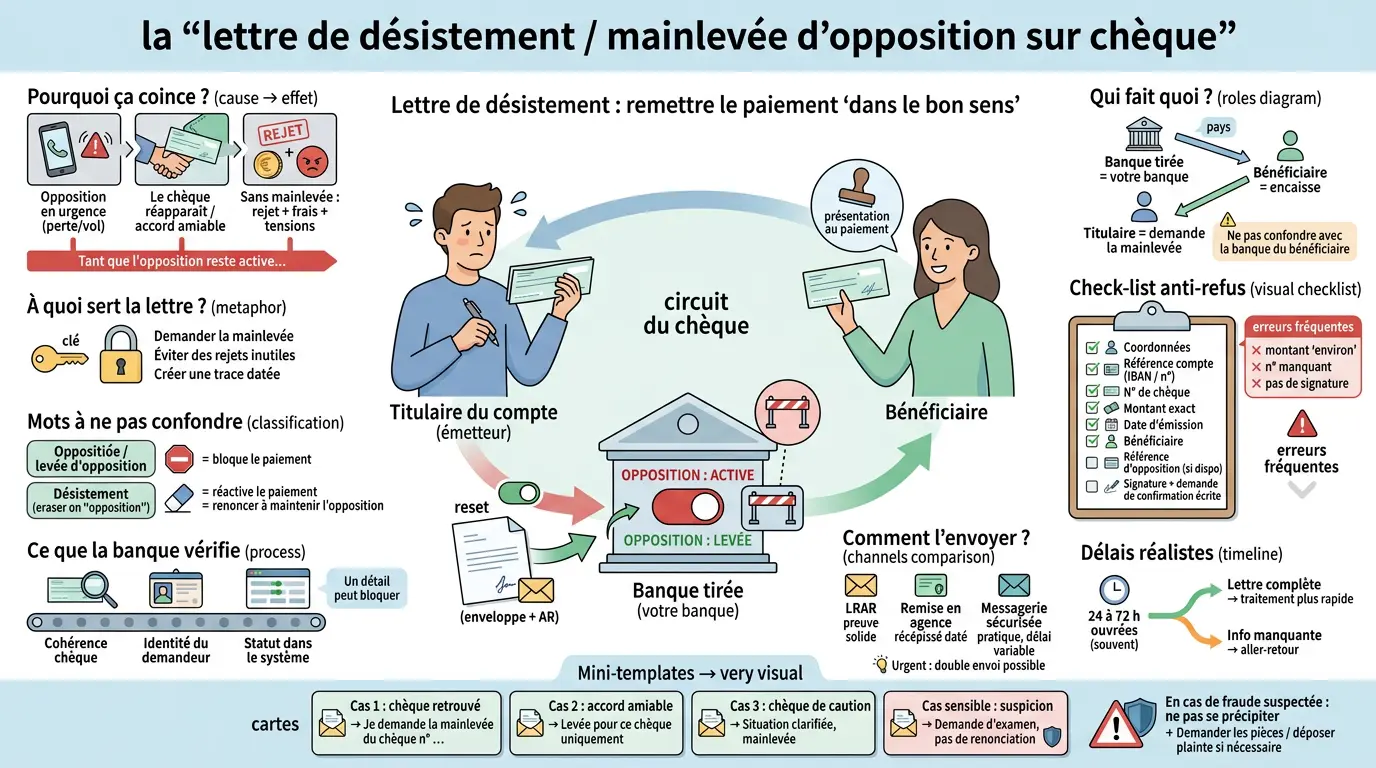

- La lettre de désistement chèque permet de lever une opposition bancaire devenue inutile.

- Elle doit contenir des informations précises : numéro, montant, date, bénéficiaire et références d’opposition.

- Envoyez la lettre à votre banque tirée, idéalement en recommandé avec accusé de réception.

- Une demande claire et signée accélère le traitement et évite les rejets ou frais bancaires.

- Ne levez pas une opposition en cas de suspicion de fraude sans preuves et conseils adaptés.

Entre ce que dit une offre d’emploi, ce que comprend un candidat et ce que valide un manager, il y a souvent un décalage très concret à rattraper. Avec les chèques, c’est pareil. Vous faites une opposition en urgence parce que vous avez perdu votre carnet, puis le chèque réapparaît dans une poche ou le litige se règle « à l’amiable ». Et là, ça coince.

Tant que l’opposition reste active, la banque peut rejeter le chèque, déclencher des frais, et vous faire perdre du temps. La bonne réponse tient souvent en une pièce simple : une lettre de désistement claire, traçable, et envoyée au bon endroit.

Lettre de désistement chèque : à quoi elle sert et quand elle devient indispensable

Une lettre de désistement sert surtout à remettre le circuit bancaire « dans le bon sens », sans ambiguïté, selon votre situation. Elle permet de demander la levée (mainlevée) d’une opposition quand la cause a disparu, et d’éviter des rejets inutiles.

Une opposition faite en urgence… puis un retour à la normale

Scénario classique : vous signalez un chèque perdu ou chèque volé, votre agence bancaire enregistre une opposition, et vous respirez. Sauf qu’une semaine après, vous retrouvez le chèque dans un dossier. Ou le bénéficiaire vous rappelle : « Je l’ai bien, je peux l’encaisser ? ».

À ce moment-là, si rien n’est fait, la présentation du chèque au paiement peut finir en rejet de chèque. Le bénéficiaire voit « impayé » sur son relevé, et vous vous retrouvez à gérer un échange pénible, parfois dans l’urgence.

La lettre sert à matérialiser un retour arrière propre : vous demandez la levée (mainlevée) de l’opposition quand c’est légitime. Tant que ce point n’est pas traité dans le système, tout reste bloqué, même si la situation est redevenue normale.

Le rôle concret : une trace écrite exploitable

Une lettre de désistement (ou demande de mainlevée) crée une trace datée, avec vos références et votre signature. Elle sert de preuve d’envoi et limite les « je n’ai pas reçu » ou « je ne retrouve pas votre demande ».

Elle fixe aussi une version officielle des faits : numéro de chèque, montant, date d’émission, motif initial d’opposition (perte/vol), puis raison du désistement (chèque retrouvé ou litige réglé). C’est précisément ce niveau de détail qui évite les allers-retours et accélère le traitement.

Les situations typiques

On ne tombe pas sur cette lettre « par plaisir ». En pratique, elle arrive quand un événement a déclenché une opposition et qu’un second événement vient la contredire.

Cas fréquents : chèque retrouvé après opposition pour perte ou vol ; accord amiable après litige sur prestation ; erreur corrigée (date d’émission ou montant) avec réémission d’un nouveau chèque ; chèque utilisé comme caution (location) puis fin d’état des lieux.

Ce que ça déclenche opérationnellement ? Soit vous demandez une mainlevée pour laisser passer le paiement du même chèque, soit vous maintenez l’opposition parce qu’un risque existe encore (fraude possible). La difficulté n’est pas d’écrire trois lignes : c’est de choisir la bonne option selon le contexte.

Désistement, opposition, mainlevée : ce qui change vraiment

L’opposition sur chèque est l’action initiale qui bloque le paiement dans certaines situations prévues (perte/vol notamment). Elle est enregistrée côté banque tirée, c’est-à-dire la banque du titulaire du compte qui doit payer si le chèque est présenté.

Le désistement de chèque, lui, correspond au fait de revenir sur cette opposition parce que la cause a disparu ou parce qu’un accord amiable a été trouvé avec le bénéficiaire. Concrètement, beaucoup de banques parlent plutôt de levée d’opposition ou de mainlevée d’opposition.

Ce qui change pour vous ? Tant que l’opposition reste active, un encaissement peut être bloqué et générer des tensions inutiles. Une fois levée correctement, le circuit redevient normal, sauf si entre-temps il y a eu fraude ou contestation.

Mentions à indiquer pour éviter un refus : la check-list qui sécurise votre demande

L’objectif est simple : donner à la banque suffisamment d’éléments pour identifier l’opposition et traiter votre demande sans aller-retour. Plus votre courrier est précis, plus vous réduisez le risque de blocage administratif.

Les informations indispensables à fournir

Votre courrier doit permettre à l’agence bancaire d’identifier sans doute possible le dossier concerné. Indiquez vos coordonnées complètes (nom, prénom, adresse), ainsi que les références liées au compte (numéro de compte ou IBAN si demandé).

Ajoutez ensuite les références du chèque : numéro de chèque, montant exact en euros (exemple : 247,50 €), date d’émission telle qu’inscrite sur le chèque. Précisez aussi le nom du bénéficiaire tel qu’il figure sur la ligne « à l’ordre de ».

Si vous l’avez, mentionnez la référence interne de l’opposition communiquée lors de votre déclaration. C’est souvent ce numéro qui permet au service concerné de retrouver le bon blocage en quelques secondes.

Une formulation claire pour éviter les phrases « à double sens »

Le cœur du texte doit être explicite : vous demandez la mainlevée de l’opposition sur tel chèque précis, et vous souhaitez que la banque vous confirme la prise en compte. Évitez les formulations vagues du type « je pense que tout est réglé ».

Utilisez des verbes nets : « Je sollicite », « Je demande », « Je confirme ». Terminez par une demande de retour écrit (courriel ou courrier) attestant la date d’enregistrement.

N’oubliez pas les éléments formels : lieu, date, signature manuscrite si courrier papier. Sans signature, certaines agences refusent la demande, car elles ne peuvent pas rattacher juridiquement l’instruction au titulaire du compte.

Ce que la banque vérifie concrètement

Côté banque tirée, on vérifie d’abord la cohérence des informations : le numéro correspond-il au chéquier lié au compte ? Le montant concorde-t-il avec ce qui a été déclaré ? La date est-elle plausible ?

Ensuite, l’identité du demandeur est contrôlée : êtes-vous bien titulaire du compte ou co-titulaire autorisé ? Sur un compte joint, selon la convention, le niveau d’autorisation peut varier.

Enfin, la banque vérifie l’état réel dans le système : opposition active, déjà expirée, déjà levée. Ce qui bloque le plus souvent vient d’un détail simple : mauvais destinataire, ou confusion entre banque tirée et banque du bénéficiaire.

Tableau repère des mentions attendues

| Mention | À quoi ça sert | Exemple | Risque si absent |

|---|---|---|---|

| Coordonnées complètes | Identifier et contacter | Nom + adresse + téléphone | Traitement retardé |

| Référence compte | Rattacher au bon dossier | IBAN / n° compte | Mauvais rattachement |

| Numéro de chèque | Identifier précisément | Chèque n° 0123456 | Recherche longue |

| Montant en euros | Vérifier cohérence | 247,50 € | Refus / doute |

| Date d’émission | Retrouver le titre | 12/02/2026 | Confusion possible |

| Bénéficiaire | Distinguer plusieurs chèques proches | Société X / M. Y | Mauvaise levée |

Modèles de lettres prêts à copier (selon la situation) : du cas simple au cas sensible

Les modèles ci-dessous sont faits pour être copiés-collés puis adaptés avec vos informations exactes. Prenez quelques minutes pour vérifier chaque chiffre : un numéro erroné peut suffire à ralentir tout le dossier.

Modèle 1 — Chèque perdu puis retrouvé (demande simple)

Objet : Demande de mainlevée d’opposition sur chèque

Madame, Monsieur,

Je soussigné(e) [Nom Prénom], titulaire du compte n° [référence/IBAN] domicilié auprès de votre établissement [nom de l’agence], confirme avoir fait enregistrer une opposition sur chèque suite à [perte/vol] déclaré(e) le [date].

Le chèque concerné a été retrouvé. Je sollicite donc la mainlevée d’opposition concernant le chèque n° [numéro], émis le [date d’émission], pour un montant de [montant] €, libellé à l’ordre de [bénéficiaire].

Je vous remercie de me confirmer par écrit la prise en compte effective de cette mainlevée ainsi que sa date d’enregistrement.

Fait à [ville], le [date]. Signature

Vous pouvez ajouter : « Référence d’opposition communiquée lors de ma déclaration : [référence] ». Ce détail facilite souvent le traitement interne.

Modèle 2 — Accord amiable avec le bénéficiaire après litige

Objet : Désistement relatif à mon opposition sur chèque

Madame, Monsieur,

Je soussigné(e) [Nom Prénom], titulaire du compte n° [référence/IBAN] auprès de votre agence [nom], informe avoir fait opposition sur un chèque émis par mes soins dans un contexte de litige désormais résolu par accord amiable avec le bénéficiaire.

Je vous demande en conséquence la levée (mainlevée) de mon opposition concernant le chèque n° [numéro], émis le [date], pour un montant exact de [montant] €, établi à l’ordre de [bénéficiaire].

Cette démarche vaut renonciation à maintenir mon opposition uniquement pour ce chèque identifié ci-dessus. Je souhaite recevoir une confirmation écrite indiquant que cette levée est effective avant nouvelle présentation éventuelle au paiement.

Joindre l’accord amiable n’est pas systématique. En revanche, c’est souvent utile si les échanges ont été tendus et que vous voulez éviter toute contestation sur la chronologie.

Modèle 3 — Chèque caution/location (propriétaire/agence)

Objet : Mainlevée d’opposition sur chèque remis à titre de caution

Madame, Monsieur,

Je soussigné(e) [Nom Prénom], titulaire du compte n° [référence/IBAN], sollicite la mainlevée d’une opposition enregistrée concernant un chèque remis initialement à titre de caution/location.

Le chèque n° [numéro], émis le [date], pour un montant de [montant] €, libellé à l’ordre de [bénéficiaire], avait fait l’objet d’une opposition suite à [motif initial]. La situation étant clarifiée (état des lieux réalisé / restitution validée / accord trouvé), je renonce expressément au maintien de cette opposition pour ce seul chèque identifié ci-dessus.

Merci également de me préciser si des frais bancaires liés à cette opération restent applicables selon ma convention.

Petit point terrain : sur les dossiers de location/caution, l’erreur la plus fréquente concerne le bénéficiaire. Entre propriétaire particulier et agence mandatée, recopiez exactement le nom inscrit sur le chèque.

Modèle 4 — Cas sensible (encaissement malgré opposition / suspicion)

Objet : Demande encadrée relative à une opposition sur chèque

Madame, Monsieur,

Je soussigné(e) [Nom Prénom], titulaire du compte n° [référence/IBAN], fais suite à mon opposition portant sur le chèque n° [numéro], émis le [date], d’un montant de [montant] €, libellé à l’ordre de [bénéficiaire].

J’ai constaté [un rejet / un encaissement / une présentation] malgré mon opposition, et je conteste la régularité de cette opération au regard des éléments en ma possession. À ce stade, je ne formule pas de renonciation générale à recours.

Je vous demande d’examiner la situation, de me communiquer le statut actuel de l’opposition, ainsi que les pièces enregistrées, et de m’indiquer les voies de régularisation possibles. Si un dépôt de plainte ou une déclaration est nécessaire, merci de me préciser la liste des justificatifs attendus.

Oui, ce modèle est volontairement prudent : il évite toute phrase pouvant être interprétée comme une renonciation à recours. En cas de suspicion de fraude ou de contrefaçon, chaque mot compte.

Si vous vous interrogez sur les modalités d’envoi, notre article sur le paraphe d’un document vous apportera des précisions utiles.

À qui l’envoyer, comment l’envoyer : le circuit côté banque et les délais réalistes

Le sujet ici est de viser juste dès le premier envoi : bon destinataire, bon canal, et attente réaliste sur les délais. Une demande bien adressée est souvent traitée plus vite qu’une demande « parfaite » envoyée au mauvais endroit.

Les destinataires : prioritairement votre banque tirée

Le destinataire prioritaire est presque toujours votre banque, c’est-à-dire la banque tirée, celle où est ouvert le compte débiteur. C’est elle qui a enregistré l’opposition et c’est elle qui peut la lever.

Dans certains cas, il est utile d’informer aussi le bénéficiaire du chèque. Pas pour qu’il « agisse », mais pour éviter qu’il représente le chèque trop tôt et subisse des rejets à répétition.

Mode d’envoi : remise en agence, LRAR, messagerie sécurisée

Pour une preuve solide, la lettre recommandée avec accusé de réception (LRAR) reste la plus simple : preuve d’envoi, date, et réception. C’est particulièrement pertinent en cas de tension, de montant élevé, ou de dossier sensible.

La remise en agence fonctionne aussi, surtout si vous repartez avec un récépissé tamponné. C’est rapide, mais cela dépend de la rigueur du traitement au guichet : demandez clairement un accusé de réception daté.

Certaines banques proposent une messagerie sécurisée ou un dépôt de document via l’espace client. C’est pratique, mais les délais de traitement varient. Si c’est urgent, un double envoi (messagerie sécurisée + remise en agence, par exemple) évite souvent des jours perdus.

Ce qui se passe côté back-office et délais réalistes

Votre agence reçoit la demande puis la transmet au service dédié (gestion des oppositions/paiements). Le dossier est retrouvé via le numéro de chèque, la référence d’opposition, et les informations du compte, puis l’opposition est basculée en statut levé.

En pratique, comptez souvent 24 à 72 heures ouvrées pour un traitement propre, parfois plus si une information manque ou si le service est très sollicité. D’où l’intérêt d’un courrier complet dès le départ.

Une fois l’opposition levée, le chèque présenté peut être payé normalement si la provision est suffisante. En revanche, s’il y a déjà eu rejet ou incident, cela peut laisser des traces administratives qui nécessitent une régularisation.

Pour mieux comprendre les enjeux liés aux billets, consultez notre article sur le billet de 500 euros, qui aborde sa valeur et ses vérifications anti-fraude.

Cadre légal, responsabilités et scénarios sensibles : éviter les faux pas

L’objectif n’est pas de faire un cours de droit, mais de comprendre ce qui engage votre responsabilité et où se situent les zones à risque. C’est souvent là que les erreurs coûtent le plus cher, en temps comme en démarches.

Cadre général : opposition encadrée et responsabilité du titulaire

L’opposition sur chèque est encadrée par les règles applicables : on ne fait pas opposition « pour gagner du temps » ou parce qu’on manque de trésorerie. Dans ces cas-là, le problème n’est pas l’opposition, mais le risque d’impayé et les conséquences qui peuvent suivre.

Si vous avez un doute sur la situation (fraude, contrefaçon, endossement suspect), ne vous précipitez pas sur une mainlevée. Dans un contexte sensible, une lettre mal formulée peut être interprétée comme une renonciation, et compliquer ensuite une contestation.

Le bon réflexe : sécuriser les faits (preuves, échanges datés), demander à la banque les pièces enregistrées, et suivre la procédure adaptée (déclaration, dépôt de plainte si nécessaire). Ensuite seulement, vous décidez s’il est pertinent de lever l’opposition.

Les responsabilités en matière de gestion financière sont cruciales, et notre page sur la vérification d’une entreprise peut vous aider à mieux appréhender ces aspects.

Foire aux questions

Qu’est-ce qu’une lettre de désistement chèque et quand doit-on l’utiliser ?

La lettre de désistement chèque est un courrier par lequel le titulaire du compte demande la levée d’une opposition sur un chèque. Elle s’utilise lorsque le chèque initialement bloqué (perdu, volé ou litigieux) est retrouvé ou que le litige est résolu, afin d’éviter un rejet bancaire inutile.

Quelles informations doivent impérativement figurer dans une lettre de désistement chèque ?

La lettre doit contenir vos coordonnées complètes, le numéro du chèque, son montant exact, la date d’émission, le nom du bénéficiaire, ainsi que la référence de l’opposition si vous la possédez. Une demande claire de mainlevée avec signature manuscrite est aussi nécessaire pour garantir la prise en compte.

À qui faut-il envoyer la lettre de désistement chèque pour qu’elle soit prise en compte rapidement ?

La lettre doit être adressée en priorité à votre banque tirée, c’est-à-dire celle où est ouvert le compte débiteur. Un envoi en recommandé avec accusé de réception ou une remise en agence avec récépissé permet de sécuriser la preuve d’envoi et d’accélérer le traitement.

Combien de temps la banque met-elle généralement pour lever une opposition après réception de la lettre ?

Le délai moyen de traitement varie entre 24 et 72 heures ouvrées, selon la complétude du dossier et la charge du service. Un courrier précis et complet limite les retards, car la banque doit vérifier l’identité, la cohérence des informations et l’état de l’opposition dans son système.

Que faire si je suspecte une fraude ou un litige non réglé concernant un chèque en opposition ?

Dans ce cas, il faut éviter toute lettre de désistement qui pourrait être interprétée comme une renonciation à recours. Il est préférable de demander à la banque les pièces enregistrées, envisager un dépôt de plainte et maintenir l’opposition tant que la situation n’est pas clarifiée.