- Un intangible désigne un élément immatériel créateur de valeur exploitable et parfois protégeable.

- Il faut distinguer intangible, immatériel et actif incorporel selon le contexte juridique et comptable.

- La valorisation des intangibles repose sur des approches coûts, marché ou revenus avec preuves contractuelles et d’usage.

- Protéger les intangibles nécessite une documentation rigoureuse et des mesures de contrôle adaptées.

- Les intangibles impactent la valeur d’entreprise via la réputation, le savoir-faire et les bases clients structurées.

- Une check-list simple (physique, contrôle, mesurable, transférable) aide à qualifier et gérer les intangibles efficacement.

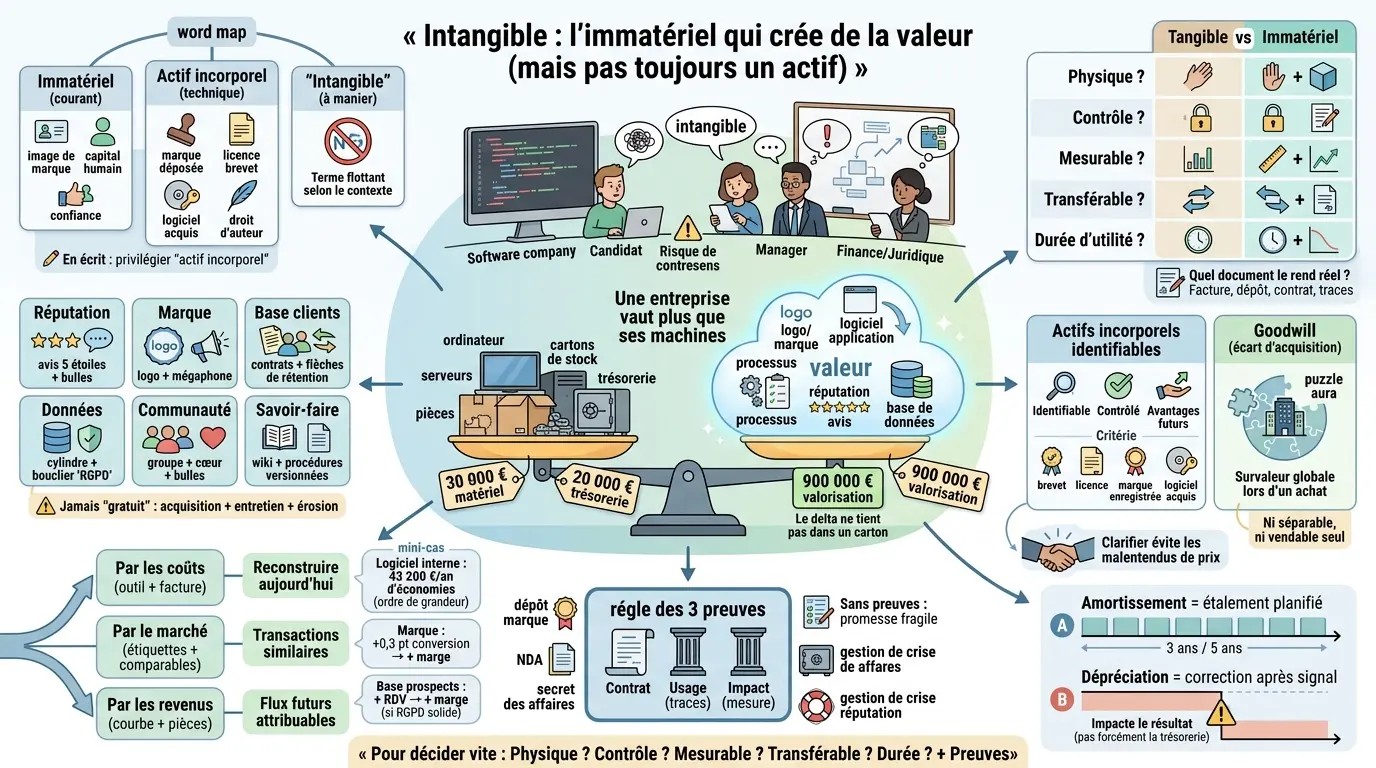

Entre ce que dit une offre d’emploi, ce que comprend un candidat et ce que valide un manager, il y a souvent un décalage très concret à rattraper. Même logique quand vous entendez « intangible » dans une discussion finance ou business. L’entreprise « vaut » quelque chose, mais pas seulement via ses machines, son stock ou son cash. Alors de quoi parle-t-on exactement ? Et surtout, comment éviter les contresens entre « immatériel », « incorporel », « réputation » et « goodwill » quand vous devez décider vite, documenter, ou négocier ?

Intangible : definition intangible en français (et quand éviter le faux-ami)

Un mot simple en apparence, mais qui change de sens selon que vous êtes en réunion marketing, avec un expert-comptable ou en due diligence. Le risque, c’est de l’utiliser comme un mot-valise et de découvrir trop tard que chacun parlait de choses différentes.

Planter le décor avec un cas réaliste : une entreprise “vaut” plus que ses machines

Vous rachetez une petite société de logiciels. Sur le papier, elle a 30 000 € de matériel et 20 000 € de trésorerie. Pourtant, la valorisation discutée est à 900 000 €. Le delta ne tient pas dans un carton.

Qu’est-ce qui fait grimper la valeur ? Une base clients récurrente, une marque connue sur une niche, un logiciel qui tourne bien, des processus internes propres. Bref, tout ce qui ne se touche pas… mais qui rapporte.

C’est souvent là que le mot « intangible » arrive dans la conversation. Parfois à raison, parfois comme un raccourci pour dire « c’est flou ». En réalité, ce n’est pas forcément flou : c’est juste moins visible au premier coup d’œil.

Définir clairement « intangible » : ce qui n’est pas matériel et difficile à mesurer directement

En français courant, « intangible » renvoie à ce qui est immatériel, donc sans substance physique. Vous ne pouvez pas le poser sur une table ni l’inventorier avec un lecteur de code-barres.

La nuance clé est ailleurs : l’intangible porte souvent une valeur immatérielle qu’on perçoit indirectement. Elle se voit dans des ventes plus faciles, des prix plus élevés acceptés par le marché, ou du temps gagné côté opérationnel.

Vous vous demandez peut-être pourquoi s’embarrasser d’un mot qui ressemble à « immatériel ». Parce qu’en finance et en droit, les termes déclenchent des traitements différents. Et là, le vocabulaire devient une check-list.

« Intangible » vs « immatériel » vs « incorporel » : nuances d’usage selon le contexte

« Immatériel » est le terme le plus naturel dans la vie courante. On parle d’une image de marque immatérielle ou d’un capital humain immatériel. C’est simple, compréhensible, et assez large.

« Incorporel » est plus technique. En comptabilité et en droit, on parle d’actif incorporel pour désigner un actif non physique qui peut être identifié et rattaché à l’entreprise (marque déposée, logiciel acquis, licence).

« Intangible », lui, flotte entre les deux mondes. Dans certaines équipes produit ou marketing, on l’utilise comme synonyme d’immatériel ; côté finance, il sert parfois de raccourci pour parler des actifs incorporels au sens comptable. Résultat : on croit se comprendre, puis on se rate sur la décision.

Traduction et usages anglais/français : pourquoi « intangible » peut être maladroit

Le faux-ami classique vient du fait que « intangible » est très utilisé dans les documents internationaux (investisseurs, groupes). En français administratif ou comptable, on attend plutôt « immatériel » ou « incorporel ».

Quand vous rédigez un contrat, une note comptable ou un mémo interne pour trancher proprement, le terme « actif incorporel » est souvent plus robuste. Il force à préciser : identifiable ? contrôlé ? transférable ? protégé ?

En pratique, ce qui bloque souvent est simple : on met sous « intangible » des éléments très différents. Une marque déposée n’a pas le même statut qu’une bonne ambiance d’équipe. Les deux ont de la valeur ; un seul est généralement cessible tel quel.

Tangible vs intangible : la check-list simple pour trancher sans se tromper

Avant de débattre pendant 45 minutes en réunion, posez cinq critères concrets et regardez lesquels passent… ou coincent. Cette méthode évite de confondre valeur réelle, perception et éléments juridiquement défendables.

Poser les critères concrets : existence physique, contrôle, mesurabilité

Premier filtre : est-ce que ça existe physiquement ? Si oui (machine, stock), vous êtes plutôt sur du tangible. Si non (brevet), vous êtes dans l’immatériel.

Deuxième filtre : l’entreprise a-t-elle le contrôle ? Contrôle veut dire capacité à empêcher d’autres d’en profiter sans autorisation (dépôt de marque) ou, au minimum, capacité contractuelle à encadrer l’usage (licence).

Troisième filtre : peut-on mesurer quelque chose ? Pas forcément au centime près tout de suite, mais au moins relier l’élément à des coûts évités ou des revenus générés. Sinon, c’est peut-être une qualité… mais difficilement défendable comme actif.

Reconnaître un intangible : non physique mais exploitable et parfois protégeable

Un intangible solide se reconnaît à son côté exploitable : il crée un avantage concurrentiel parce qu’il rend votre offre meilleure ou votre exécution plus rapide. Un savoir-faire documenté peut être intangible ; un talent isolé, non documenté, reste fragile.

La protection compte beaucoup. Propriété intellectuelle (marque déposée), droits d’auteur (contenus), brevet (invention), secret des affaires (procédé interne) : quand c’est protégeable ou contractuellement encadré, ça devient plus crédible face à un auditeur… ou face à votre banquier.

Beaucoup d’équipes pensent que la réputation n’est « pas mesurable ». Elle ne s’amortit pas comme une machine ; pourtant, elle se traduit souvent par un taux de conversion, un panier moyen ou une rétention supérieurs. La mesure est indirecte, pas inexistante.

Tableau comparatif : tangible vs intangible en une vue

| Critère | Tangible | Intangible (immatériel) | Exemples | Implications comptables | Implications juridiques |

|---|---|---|---|---|---|

| Existence physique | Oui | Non | Machine vs marque | Immobilisation corporelle vs actif incorporel | Propriété matérielle vs propriété intellectuelle |

| Contrôle | Souvent simple | À prouver/encadrer | Stock vs licence logicielle | Reconnaissance conditionnée au contrôle | Contrats et licences clés |

| Mesurabilité | Directe (coût) | Indirecte (valeur) | Véhicule vs réputation | Valorisation délicate | Preuves d’usage et d’impact utiles |

| Transférabilité | Relativement facile | Variable selon les droits | Matériel vs base de données | Cession possible si identifiable | RGPD et clauses nécessaires |

| Durée d’utilité | Visible/usure physique | Estimée (obsolescence) | Outil vs logiciel interne | Amortissement/dépréciation possibles | Mises à jour et conformité |

Un point concret après ce tableau : si vous hésitez entre deux cases, demandez-vous quel document rend la chose réelle. Facture ? dépôt à l’INPI ? contrat client ? registre d’accès aux données ? Le papier fait souvent foi.

Micro-aparté terrain : confondre « intangible » avec « flou »

En pratique, ce qui bloque souvent est cette confusion : intangible égale vague, donc impossible à défendre. Or beaucoup d’éléments intangibles sont très documentables si vous avez les bons réflexes et les bons formats de preuve.

Exemple simple : votre base clients n’est pas juste « des contacts ». Ce sont des contrats signés, un historique d’achat, des consentements, une segmentation, et des règles d’accès internes. À partir de là, on passe déjà du flou au structuré.

Même chose pour le savoir-faire : s’il existe sous forme de procédures versionnées et utilisées (wiki interne daté), il devient plus transférable qu’un savoir uniquement dans la tête de deux personnes clés. Et ça change tout lors d’un audit ou d’une vente.

Exemples d’intangibles : du quotidien à l’entreprise

On croit souvent que l’immatériel concerne surtout les grands groupes ; en réalité, il apparaît dès que vous vendez quelque chose qui dépend de confiance et d’exécution répétable. Et plus l’activité se digitalise, plus cette part prend de la place.

Confiance client et qualité perçue : quand la perception devient un actif

Vous connaissez cette situation : deux prestataires proposent la même offre sur le papier ; celui qui a bonne réputation signe plus vite et parfois plus cher. La différence vient de la confiance accumulée et de la qualité perçue.

Cette qualité perçue ne sort pas de nulle part. Elle repose sur des signaux concrets : délais respectés, avis clients cohérents, discours commercial stable, service après-vente réactif. Ce sont des petits cailloux alignés qui finissent par former un patrimoine immatériel.

Côté risque, c’est tout aussi réel. Un bad buzz fait chuter des ventes sans toucher vos stocks ni vos machines ; pourtant l’impact financier arrive immédiatement via des annulations, des retours, et une baisse des demandes entrantes.

Réputation et image de marque : comment ça crée valeur… et fragilité

L’image de marque fonctionne comme un raccourci mental chez vos prospects. Elle réduit leur effort pour décider ; ils associent votre nom à une promesse implicite (« fiable », « premium », « rapide »). C’est là que naît une partie de la valeur immatérielle.

La notoriété joue aussi sur vos coûts marketing. Une marque connue paie moins cher chaque nouveau client parce qu’elle convertit mieux sur les mêmes canaux ; cela se mesure très bien via le coût d’acquisition client et les taux de conversion.

Et puis il y a l’effet RH qu’on oublie souvent. Une réputation employeur solide réduit certains délais de recrutement et améliore le taux d’acceptation des offres. Elle augmente aussi votre marge de manœuvre salariale… jusqu’à un certain point, car les candidats comparent toujours au marché réel.

Données communauté savoir-faire secret des affaires

Une base de données structurée peut devenir une barrière à l’entrée si elle permet un ciblage précis et donc des ventes récurrentes mieux anticipées. À condition qu’elle soit légalement collectée et gouvernée correctement ; sinon, c’est surtout un risque dormant.

Une communauté engagée agit comme un canal relativement « gratuit », mais jamais magique. Elle demande animation, modération, contenus réguliers et parfois des événements, donc du temps humain et un budget caché. Le gain se trouve ailleurs : recommandations, bouche-à-oreille, feedback produit accéléré.

Le savoir-faire devient vraiment intéressant quand il est transmissible aux nouveaux arrivants via des formations, des check-lists, des scripts, des méthodes outillées, un CRM paramétré, des playbooks commerciaux, des guides support. Sans ça, vous avez surtout du talent individuel, donc fragile lors d’un départ clé. Question simple mais utile : si cette personne part demain, qu’est-ce qui reste ?

Pour mieux comprendre les enjeux de la valorisation des actifs, consultez notre article sur la créance nette et ses implications financières.

Intangible en comptabilité finance actifs incorporels goodwill règles du jeu

Dès qu’on parle bilan, acquisition, amortissement, dépréciation, les mots deviennent normés. Autant poser clairement les catégories avant de mélanger marketing, finance et juridique dans la même phrase.

Actifs incorporels identifiables critères contrôle exemples

Un actif incorporel doit généralement être identifiable, séparément, contrôlé par l’entreprise et générer des avantages économiques futurs plausibles. Selon les référentiels comptables, les seuils varient, mais la logique reste proche : on évite les actifs imaginaires.

Exemples classiques : brevet, licence, droit d’auteur, logiciel acquis, base de données achetée, marque enregistrée. Chacun repose sur un droit opposable ou au moins contractuel, ce qui facilite la reconnaissance comptable, la documentation et l’audit. Et, au passage, c’est aussi utile en cas de litige.

Attention aux créations internes : développer un logiciel en interne ne donne pas automatiquement un actif immobilisé. Cela dépend notamment du stade du projet, de la traçabilité des coûts et de la capacité démontrée à générer des bénéfices futurs. Sinon, cela reste en charges, même si, côté business, c’est précieux.

Pour garder les idées nettes : si vous pouvez vendre isolément, céder ou concéder sous licence cet élément, vous tenez souvent quelque chose « d’identifiable ». S’il est fondu dans l’équipe, sans trace ni droit formel, la finance lève généralement un sourcil.

Goodwill écart dacquisition origine sens limites

Le goodwill (appelé écart d’acquisition) apparaît quand vous achetez une entreprise plus cher que sa valeur nette comptable identifiable. Ce surplus reflète ce que vous payez pour « le tout » : relation client, équipe, processus, synergies, positionnement marché.

C’est tentant de dire « le goodwill, c’est notre réputation ». Pas exactement : c’est plutôt la survaleur globale constatée lors d’une acquisition, quand on ne peut pas découper proprement tous les moteurs de valeur. Il peut inclure, entre autres, réputation, capital humain, organisation et efficacité commerciale.

Pourquoi ce n’est pas « un actif comme les autres » ? Parce qu’il n’est généralement ni séparable ni vendable seul, et qu’il dépend fortement du maintien du business tel quel. Si vos hypothèses tombent (churn, hausse de la concurrence, départs clés), sa valeur doit être testée.

Lors des discussions entre investisseur, vendeur et acheteur, chacun met ses lunettes. Clarifier « actifs incorporels identifiables » versus « goodwill » évite beaucoup de malentendus sur le prix, les conditions d’earn-out et les garanties.

Amortissement dépréciation durée utilité effet résultat

Comme pour un salaire, où l’on passe du brut au net en suivant une séquence précise, la comptabilité des intangibles suit aussi des mécanismes distincts. Tout n’a pas le même traitement, et c’est souvent là que naissent les incompréhensions.

Certains actifs incorporels sont amortissables si leur durée d’utilité est estimable. Exemple : une licence sur 5 ans, un logiciel acquis sur 3 ans. Chaque année, vous constatez une charge d’amortissement qui pèse sur le résultat.

D’autres font surtout l’objet de tests de dépréciation (perte de valeur). Si la valeur recouvrable baisse durablement, vous passez une charge ; cela n’affecte pas la trésorerie immédiatement, mais impacte le résultat, des covenants, et parfois la perception bancaire.

Ne mélangez pas fiscalité, règles locales et référentiels internationaux : retenez ceci. Amortissement = étalement planifié ; dépréciation = correction suite à un signal défavorable. Deux mécanismes distincts pour raconter comment la valeur évolue dans le temps.

Micro aparté terrain documenter identifiabilite transferabilite

En pratique, ce qui coince souvent, c’est la documentation. Il faut pouvoir prouver qu’une base de données appartient bien à l’entreprise : accès journalisés, consentements, contrats prestataires, clauses de sous-traitance, lieu d’hébergement, politique de suppression. Sans cela, difficile de défendre sereinement.

Deuxième blocage fréquent : séparer « dans la tête des équipes » versus « transférable ». Le capital humain est réel, mais rarement immobilisable tel quel, sauf dispositifs spécifiques : contrats, formations, documentation, systèmes qui permettent une reproduction indépendante des personnes.

Troisième point sensible lors d’acquisitions : licences logicielles non transférables, clauses clients intuitu personae, dépendance au dirigeant vendeur. Tout cela grignote la valeur intangible, parce que le contrôle réel par un futur acheteur est réduit.

Si je devais résumer le terrain : moins vous avez d’écrit, de daté, de signé et de tracé, plus votre intangible ressemble à une promesse. Or la finance aime les promesses… uniquement quand elles sont adossées à des preuves concrètes.

Mesurer valoriser limmateriel methodes mini cas limites

La valorisation ressemble à un entonnoir : on part large avec des hypothèses, puis on resserre avec des tests de sensibilité. De petites variations peuvent faire bouger fortement le résultat final, surtout quand l’immatériel est au cœur du modèle.

Trois approches cout marche revenus quand utiliser laquelle

Approche par les coûts : combien coûterait reconstruire cet actif aujourd’hui ? C’est utile pour des logiciels internes, des bases de données, des processus outillés. Sa limite majeure : on confond facilement coût passé et valeur économique réelle, surtout si l’usage est faible.

Approche par le marché (comparables) : regarder des transactions similaires, des marques vendues, des licences accordées, des multiples observés. Cela fonctionne quand un marché existe vraiment ; sinon, la comparaison devient bancale, car chaque niche a ses dynamiques (churn, marge, croissance).

Approche par les revenus : projeter les flux futurs attribuables à l’intangible, puis actualiser. C’est souvent la préférée dès qu’on peut isoler un impact sur le prix, le volume ou la rétention. La limite principale : l’attribution causale, car plusieurs facteurs jouent en même temps (produit, marketing, équipe commerciale, timing).

Une question simple aide à choisir : avez-vous surtout des données de coûts fiables ? Allez vers le coût. Avez-vous des transactions comparables crédibles ? Allez vers le marché. Avez-vous des historiques de revenus attribuables ? Allez vers les revenus, avec prudence et hypothèses explicites.

Mini cas chiffrés logiciel interne marque base donnees

Cas logiciel interne : votre outil automatise la facturation et économise 2 heures par semaine pour 10 personnes, soit 20 h/semaine, environ 80 h/mois. Valorisez au coût chargé moyen de 45 €/h : cela fait 3 600 €/mois, soit 43 200 €/an d’économies brutes. Avec une durée d’utilité estimée à 3 ans, on obtient un ordre de grandeur de 129 600 € avant actualisation, risques, maintenance et adoption réelle.

Cas marque : grâce à la notoriété, votre taux de conversion passe de 1 % à 1,3 % avec un trafic constant de 200 000 visites/an. Panier moyen : marge brute 30 € ; les ventes passent d’environ 2 000 à environ 2 600, soit +600 ventes, donc +18 000 € de marge brute/an attribuable partiellement à l’image de marque. Par prudence, attribuez 50 % à la marque, soit 9 000 €/an, puis actualisez selon l’horizon, l’incertitude, la concurrence et le risque de rebranding.

Cas base de données de prospects qualifiés en B2B : vos campagnes gardent un taux de clic stable, mais le taux de prise de rendez-vous s’améliore grâce à une segmentation fine de +0,1 point, soit +40 rendez-vous/an. Avec un taux de transformation de 20 %, un ticket annuel moyen de 6 000 € et une marge de 40 %, on obtient 48 000 € de revenus et environ 19 200 € de marge/an. Encore faut-il une conformité RGPD solide, une traçabilité des consentements, et des coûts d’enrichissement maîtrisés ; sinon, l’actif peut se transformer en passif.

Ces mini-calculs servent surtout à rendre le débat rationnel. Ils ne remplacent ni une expertise de valorisation ni un audit, mais ils donnent un langage commun aux managers, à la finance et aux RH pour arbitrer : budget, investissement, maintenance, recrutement, gouvernance de la donnée.

Indicateurs utiles business RH signaux limites

Côté business, quelques indicateurs racontent bien vos intangibles sans prétendre prouver juridiquement leur valeur : notoriété assistée, NPS, CSAT, taux de recommandation, churn, réachat, panier moyen, délai de signature, coût d’acquisition client, productivité commerciale, tickets support par client, temps d’onboarding client.

Côté RH, même logique : attrition volontaire, temps de montée en compétence des nouveaux, taux d’acceptation des offres, eNPS, cooptation, mobilité interne, absentéisme. Ces signaux deviennent vraiment utiles quand on les relie ensuite à des coûts concrets : recrutement, perte de productivité, erreurs, qualité de service.

Attention au piège du tableau Excel « magique ». Ces chiffres restent des corrélations contextuelles : ils bougent avec la saisonnalité, le mix clients, un changement de prix, ou une crise externe. Gardez-les comme tableau de bord de pilotage, pas comme acte notarié d’une valeur incontestable.

Une question courte avant un comité de direction aide à trier : quel indicateur varie vraiment quand on investit ici ? Si rien ne bouge jamais, soit la mesure est mauvaise, soit l’action est inutile, soit l’horizon est trop court. Dans tous les cas, il faut creuser avant de conclure.

La protection des actifs incorporels est cruciale. Découvrez comment gérer les risques avec notre article sur les fausses factures et leurs conséquences.

Protéger vos intangibles propriété intellectuelle contrats risques anticiper

Protéger l’immatériel ressemble moins à un « juriste génial » qu’à une hygiène administrative répétée. Les bons documents, les bons accès, les bonnes dates et les bonnes preuves font souvent la différence quand la pression monte.

Propriété intellectuelle secret affaires reflexes concrets

Pour la propriété intellectuelle, commencez simple : dépôt de marque si le nom compte vraiment, vérification d’antériorité, clauses de cession de droits d’auteur pour les contenus créatifs. Et surtout, des contrats prestataires clairs pour le code, le design et la rédaction, car à défaut, les droits peuvent rester chez l’auteur externe selon les règles applicables.

Pour les brevets, c’est un autre monde : budgets, délais, stratégie de publication, confidentialité préalable. Toutes les entreprises n’en ont pas besoin ; parfois, le secret des affaires protège mieux, à condition que le procédé reste secret et que vous mettiez en place des mesures raisonnables (accès limité, traçabilité, sensibilisation, clauses de confidentialité, procédures d’incident).

Les licences méritent aussi une attention particulière : bibliothèques open source, outils SaaS, comptes partagés, droits de transfert lors d’une revente. Ce n’est pas un micro-détail : cela conditionne le contrôle juridique, donc la solidité de l’actif lors d’un audit, d’une acquisition ou d’un financement.

Si tout cela paraît lourd, adoptez une check-list d’onboarding prestataire standardisée : propriété des livrables, mode de preuve de livraison, accès, dépôt, versioning, fin de contrat, restitution et suppression des données. Peu glamour, mais redoutablement utile quand une tension arrive.

Risques concrets contrefacon fuite depart talent reputation effets statut

La contrefaçon (utilisation abusive d’un logo, copie de contenus, reprise de code sans droit) expose à des litiges, des injonctions de retrait, voire des dommages-intérêts. Protéger tôt coûte souvent moins cher que gérer un conflit tard, même si le retour n’est pas immédiatement visible.

La fuite de données touche doublement l’immatériel : la base perd sa rareté, la confiance chute, et les obligations de notification peuvent coûter cher en temps, en argent et en énergie. Le statut compte ici : un dirigeant porte la responsabilité de la gouvernance, un salarié suit les procédures, un indépendant doit contractualiser la sécurité et le périmètre de mission.

Le départ d’un talent clé révèle vite la fragilité d’un capital humain non documenté. Côté salarié, la clause de non-concurrence est rare et strictement encadrée, avec contrepartie financière ; côté indépendant, le risque porte aussi sur le portefeuille client et la propriété des livrables. Question simple avant une mission freelance : où vont le code source, la documentation et les accès administrateurs ?

L’atteinte à la réputation agit vite. La réponse doit être coordonnée entre communication, support, juridique et parfois RH ; les réactions impulsives aggravent souvent le problème. Formalisez un processus de gestion des avis et des crises (messages validés, rôles clairs), sinon la panique amplifie l’incident.

Micro aparté terrain croire NDA suffit preuve fait difference

En pratique, ce qui bloque souvent, c’est la croyance « NDA = protection totale ». Un accord de confidentialité aide, oui, mais sans preuve, datation, périmètre, accès et traçabilité, il pèse peu face à une contestation sérieuse.

Vous devez pouvoir montrer ce qui était confidentiel, la date de création, la liste des personnes ayant eu accès, et les mesures prises pour limiter la diffusion. Sinon, le secret des affaires peut tomber, car une condition essentielle est justement l’existence de mesures raisonnables de protection.

Même logique côté recrutement : les candidatures contiennent parfois des informations sensibles issues d’anciens employeurs. Former recruteurs et managers à ne pas demander des « secrets » de concurrents protège aussi votre réputation d’employeur.

Si vous voulez aller vite, prenez une approche minimaliste et efficace : classifier les documents sensibles, restreindre les accès, tenir un registre de versions, et ajouter une clause de confidentialité standard aux contrats partenaires. Trois actions simples réduisent déjà une grande partie des risques.

Ce que vous devez retenir pour utiliser « intangible » au bon endroit (et décider plus vite)

Si vous vous demandez où cela se voit au quotidien, regardez ce qui se passe au moment de l’onboarding : les mêmes choix se répercutent tout de suite. Accès, documentation, droits, preuves… tout ce qui paraît secondaire devient central quand il faut transmettre, auditer ou vendre.

Dire « intangible » marche bien pour parler globalement d’immatériel créateur de valeur. Mais dès qu’il faut écrire, signer ou comptabiliser, visez des mots précis : « immatériel » pour le courant, « actif incorporel » pour l’identifiable, « goodwill » pour l’écart d’acquisition lors d’un achat.

Gardez votre check-list : physique ? contrôle ? mesurable ? transférable ? durée d’utilité ? preuves (contrat, usage, impact). Elle sert autant avant un investissement marketing que avant un audit financier, un recrutement d’un profil clé ou une acquisition.

Dernière question de guidage : quel intangible pilote vraiment votre valeur aujourd’hui ? La réponse dicte ensuite vos priorités très concrètes : documentation, onboarding, clauses contractuelles, gouvernance des données, suivi d’indicateurs… et, oui, budget associé, parce que l’immatériel finit toujours par coûter quelque part.

Foire aux questions

Quelle différence y a-t-il entre intangible, immatériel et incorporel ?

Intangible désigne un élément sans substance physique, souvent exploitable et créateur de valeur, mais le terme varie selon les contextes. Immatériel est plus général et courant, tandis qu’incorporel est un terme technique en comptabilité pour des actifs non physiques identifiables et contrôlables, comme une marque ou un brevet.

Comment reconnaître un intangible dans une entreprise ?

Un intangible n’a pas d’existence physique, mais il est exploitable, contrôlé et génère un avantage économique. Il peut s’agir d’une marque, d’un logiciel ou d’un savoir-faire documenté, souvent protégé par des droits ou des contrats, ce qui facilite sa valorisation et sa défense juridique.

Pourquoi le goodwill n’est-il pas un actif intangible classique ?

Le goodwill représente la survaleur payée lors d’une acquisition, au-delà des actifs identifiables. Il regroupe des éléments comme la réputation ou les synergies, mais n’est ni séparable ni vendable isolément, ce qui le rend plus fragile et soumis à des tests réguliers de valeur.

Comment valoriser un intangible de manière fiable ?

La valorisation peut s’appuyer sur le coût de remplacement, les comparables du marché ou les revenus futurs attribuables. Chaque méthode a ses limites, et il faut choisir en fonction des données disponibles tout en restant prudent sur les hypothèses utilisées.

Quels risques sont liés à la mauvaise protection des intangibles ?

Sans preuve claire, contrats ou mesures de sécurité, un intangible peut perdre sa valeur juridique et économique. La fuite d’informations, la contrefaçon ou le départ d’un talent clé peuvent fragiliser ces actifs, d’où l’importance d’une gestion rigoureuse et documentée.

Pourquoi le terme « definition intangible » peut prêter à confusion en français ?

Le mot « intangible » est souvent employé comme un fourre-tout, ce qui brouille sa compréhension. En français, il faut distinguer clairement entre immatériel, incorporel et intangible selon le contexte pour éviter les malentendus, surtout en finance et droit.