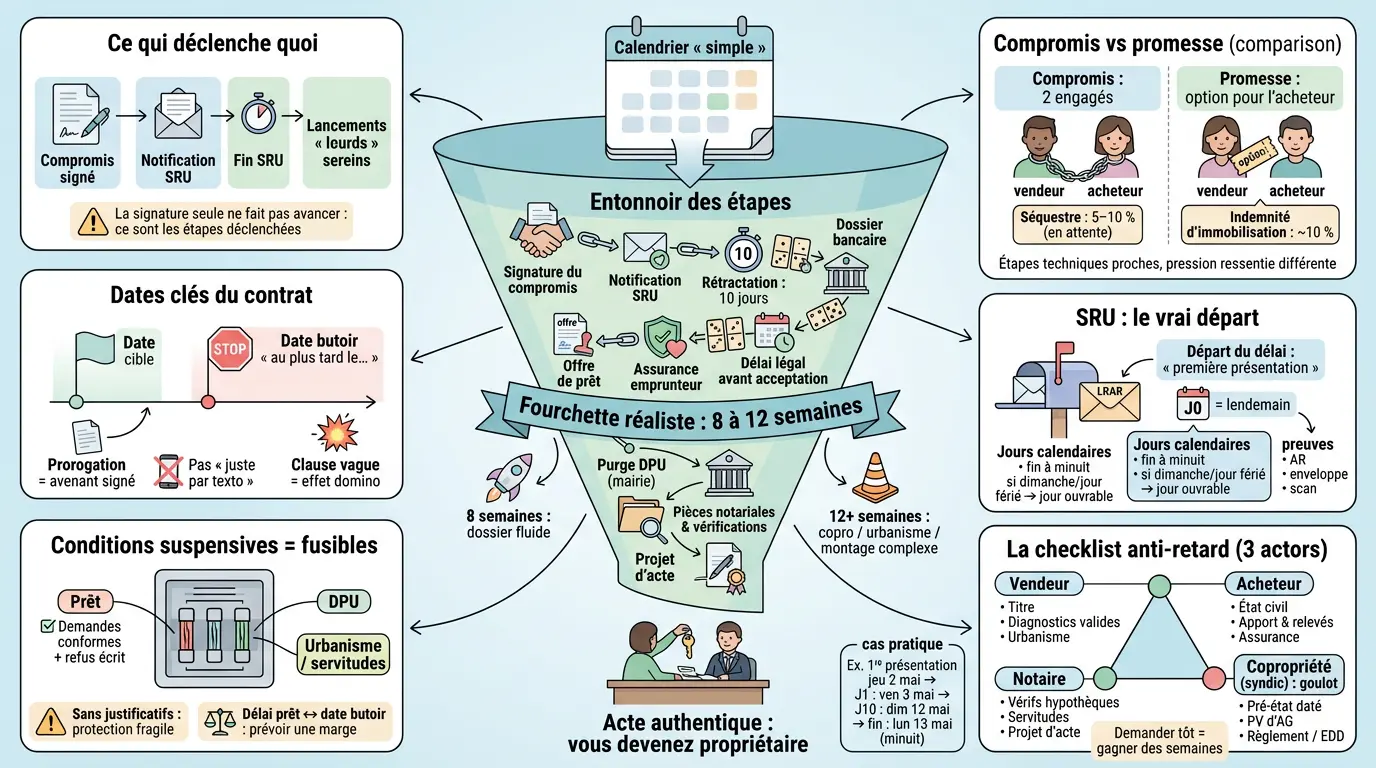

- Le délai moyen entre compromis de vente et acte authentique est de 8 à 12 semaines selon les dossiers.

- Le compromis de vente engage vendeur et acheteur avec une date butoir qui pilote le calendrier.

- Le délai de rétractation SRU de 10 jours commence à la première présentation de la notification officielle.

- Les conditions suspensives, notamment l’obtention du prêt, doivent être respectées avec preuves et dans les délais prévus.

- Le retard dans la fourniture des pièces (diagnostics, copropriété, financement) est la cause principale des décalages.

- Il est crucial de fixer une date butoir réaliste et de prévoir une marge pour éviter les tensions liées au compromis de vente délai.

Entre ce que dit une offre d’emploi, ce que comprend un candidat et ce que valide un manager, il y a souvent un décalage très concret à rattraper. En immobilier, c’est pareil. Vous avez une offre acceptée, une date de déménagement en tête, puis le compromis arrive avec ses délais, ses pièces et ses conditions suspensives. Et là, le calendrier “simple” se transforme en entonnoir.

Qu’est-ce qui est incompressible ? Qu’est-ce qui dépend de vous ? Et surtout, qu’est-ce qui déclenche quoi entre compromis, rétractation et acte chez le notaire ?

Compromis de vente : définition, valeur juridique et place dans la transaction

Le compromis pose les règles du jeu et fixe un tempo. Mais ce tempo dépend des clauses… et des preuves qui vont avec. Autrement dit : ce n’est pas la signature qui fait avancer le dossier, ce sont les étapes qu’elle déclenche.

Vous signez souvent un compromis “pour bloquer le bien”. Sur le papier, tout semble calé : prix, date cible de signature chez le notaire, dépôt de garantie. Dans la vraie vie, il manque parfois une pièce (copropriété) ou le courtier n’a pas encore verrouillé le plan de financement. Résultat : le délai prévu devient une source de tension, alors qu’il était censé sécuriser.

Le compromis de vente est un avant-contrat synallagmatique : vendeur et acheteur s’engagent tous les deux. On y retrouve le prix, la description du bien, les conditions suspensives (prêt notamment), parfois un séquestre versé à la signature, et surtout une date butoir pour signer l’acte authentique. Tant que l’acte authentique n’est pas signé, vous n’êtes pas propriétaire.

Ce point surprend encore des acheteurs : “Mais j’ai signé… pourquoi je ne peux pas lancer les travaux ?” Parce que le compromis organise la route jusqu’à la signature définitive. Il donne une direction, mais ne transfère pas la propriété.

Compromis ou promesse unilatérale : qui s’engage à quoi, et ça change quoi sur le timing ?

La différence se joue sur l’engagement… et sur la marge de manœuvre quand le calendrier dérape. Dans un compromis de vente, les deux parties sont engagées : l’acheteur doit acheter si les conditions sont levées, le vendeur doit vendre aux conditions prévues.

Dans une promesse de vente (promesse unilatérale), c’est surtout le vendeur qui s’engage à réserver le bien à l’acheteur pendant une durée donnée. L’acheteur, lui, conserve une option. Cette nuance change rarement les étapes techniques, mais elle change souvent la pression ressentie autour des dates.

Côté argent versé au départ, on croise deux mécanismes : le séquestre (souvent 5 à 10 % du prix) dans un compromis, et l’indemnité d’immobilisation dans une promesse (souvent autour de 10 %). Concrètement, le séquestre “attend” chez le notaire ou l’agent habilité, tandis que l’indemnité compense l’immobilisation si l’acheteur renonce hors cadre.

Est-ce que ça change tout sur le timing ? Pas totalement. Dans les deux cas, vous aurez des délais bancaires, des purges administratives et des pièces notariales à réunir. En revanche, la promesse rend plus visible l’idée d’“option”, alors que le compromis sonne comme “on y va”, ce qui influence souvent la manière dont chacun vit les retards.

Les clauses qui pilotent le tempo : date butoir, prorogation, clause pénale

Le calendrier n’est pas “un ressenti”. Il est écrit quelque part… parfois trop vaguement. Et quand c’est flou, le moindre retard se transforme en débat.

Le compromis contient en général une date prévue pour signer l’acte authentique et/ou une date butoir (“au plus tard le…”). C’est cette butée qui compte quand ça traîne. Si elle arrive sans signature ni prorogation formalisée (avenant), vous entrez dans une zone grise où chacun brandit sa lecture du contrat.

Certaines clauses donnent des leviers : clause pénale (somme due en cas de défaillance fautive), modalités du séquestre (qui garde quoi si ça casse), possibilité d’avenant pour proroger sous conditions. Vous vous demandez peut-être : “On peut juste se mettre d’accord par texto ?” Honnêtement non. Sans écrit signé, c’est fragile au moindre désaccord.

En pratique, ce qui bloque souvent, c’est une clause trop optimiste sur les délais de prêt (“30 jours”), ou trop floue sur ce qui justifie une prorogation (“si besoin”). Une clause vague crée un effet domino : banque en retard, vendeur pressé, menaces, crispation… et notaire coincé entre deux feux.

Quel délai entre compromis de vente et acte authentique ? La fourchette réaliste et ce qui la fait bouger

Entre la théorie (“on signe dans 2 mois”) et la réalité (“il manque encore trois documents”), tout se joue sur les étapes incompressibles. Certaines dépendent de vous. D’autres, non, et c’est là que le planning se décale.

En moyenne, on observe 8 à 12 semaines entre compromis de vente et acte authentique signé chez le notaire. Deux mois quand tout est fluide (achat comptant ou prêt simple déjà cadré). Trois mois quand il y a une copropriété “chargée” en documents, de l’urbanisme à vérifier ou un montage bancaire plus long.

La vraie question n’est pas “combien”, mais “qu’est-ce qui prend du temps”. Certaines étapes sont incompressibles car elles reposent sur des tiers (banque, mairie). D’autres traînent simplement parce qu’on a demandé les pièces trop tard.

Et oui : votre sujet initial ressemble souvent à cette recherche brute “compromis de vente délai”. Mais derrière ces mots, il y a surtout des déclencheurs, des preuves et des goulots d’étranglement très concrets.

Pourquoi ça prend 8 à 12 semaines : prêt, notaire, pièces, purges et délais admin

Le calendrier ressemble à une liste de cases à cocher, où chaque case validée autorise la suivante. Tant qu’un maillon manque, la chaîne n’avance plus.

Côté financement d’abord : instruction bancaire, édition de l’offre, délai légal avant acceptation, assurance emprunteur. Même avec un dossier propre, compter 4 à 6 semaines est courant. C’est plus long si les revenus sont atypiques (indépendant) ou si le montage est complexe (SCI).

Côté notaire ensuite : collecte du titre de propriété du vendeur, vérifications hypothécaires et servitudes éventuelles, exploitation des diagnostics immobiliers valides, préparation du projet d’acte. À cela s’ajoutent des demandes externes, notamment des documents d’urbanisme selon les communes.

Enfin viennent les purges administratives comme la purge du droit de préemption urbain (DPU) quand elle s’applique. Le notaire notifie la mairie, qui dispose d’un délai pour répondre ou laisser courir. Ce temps-là ne se compresse pas. Même quand tout va bien, l’absence de réponse vaut parfois renonciation, mais seulement après expiration du délai prévu.

Qui fixe la date de signature chez le notaire, et quand la bloquer sans se piéger ?

Fixer trop tôt rassure tout le monde… jusqu’au premier retard bancaire. Et là, la “date sécurisante” devient une date anxiogène.

La date se coordonne entre vendeurs, acheteurs et notaires. Mais, en cas d’achat à crédit, elle dépend surtout du prêteur. Une bonne pratique consiste à distinguer une date cible (pour organiser déménagement et préavis) et une date butoir réaliste inscrite au compromis, avec une marge.

Quand bloquer ? Dès que trois points sont vraiment lancés : dossier bancaire complet transmis, pièces vendeur/copropriété demandées (pas “on verra”), purge DPU anticipée si nécessaire via les informations notariales locales. Vous évitez ainsi le classique “on réserve une date” alors que l’offre de prêt n’est même pas éditée.

En pratique, on voit aussi des ventes en chaîne (je vends pour acheter). Là, il faut encore plus de marge, car chaque retard se propage. Et la question de la responsabilité se règle rarement au feeling : elle se lit dans les contrats.

VEFA, terrain, maison avec travaux, copropriété : les points qui rallongent le plus

Tous les biens n’ont pas les mêmes pièces, ni les mêmes risques calendaires. À partir du moment où le dossier sort du “standard”, les délais s’étirent.

En VEFA (vente en état futur d’achèvement), vous avez souvent un autre rythme contractuel après réservation. Ici, on parle plutôt de revente dans l’ancien, mais retenez une idée : dès qu’il y a construction, achèvement et garanties spécifiques, les étapes s’allongent mécaniquement, parce que les formalités se multiplient.

Pour un terrain ou une maison avec gros travaux financés (prêt travaux), attendez-vous à plus d’allers-retours bancaires : devis exigés, enveloppes ajustées, assurance adaptée. Selon le projet, des conditions suspensives supplémentaires peuvent aussi apparaître, liées à des autorisations administratives.

Et puis il y a la copropriété : procès-verbaux d’assemblée générale, règlement, charges, fonds travaux, pré-état daté… Le syndic devient un acteur clé sans être signataire du compromis. C’est là que beaucoup perdent dix jours “sans comprendre”. En réalité, c’est souvent un document demandé trop tard, ou livré avec un délai standard… facturé.

Micro-aparté terrain : ce qui bloque parfois, c’est une offre de prêt “validée” côté conseiller mais jamais éditée officiellement faute d’une pièce banale (justificatif d’apport), ou parce qu’un diagnostic a expiré entre-temps. Oui, ça arrive encore.

Délai de rétractation (loi SRU) : point de départ, calcul et preuves qui comptent

Avant même d’avancer sur certaines démarches lourdes, il faut sécuriser votre fenêtre SRU. Elle conditionne la sérénité du début de dossier, et parfois vos engagements financiers initiaux.

Pour un acquéreur non professionnel d’un logement (cas fréquent), la loi SRU prévoit un droit de rétractation sans motif pendant 10 jours après notification régulière du contrat signé (compromis ou promesse). Si vous vous rétractez dans ce délai, vous récupérez en principe les sommes versées au titre du séquestre, selon les modalités prévues.

On confond parfois rétractation SRU et condition suspensive : ce sont deux portes différentes, avec deux logiques différentes. La SRU, c’est un droit discrétionnaire limité dans le temps. Les conditions suspensives, ce sont des événements contractuels précis, dont il faut prouver la réalisation ou la non-réalisation.

Conséquence pratique : tant que ces 10 jours ne sont pas purgés, certains vendeurs évitent de trop se projeter. Côté acheteur, c’est aussi votre filet : si quelque chose cloche immédiatement, vous avez cette fenêtre courte.

Le vrai déclencheur : notification SRU, LRAR et « première présentation »

Ce n’est pas forcément “le jour où vous signez” qui lance le compteur. C’est le jour où l’on peut prouver que vous avez été notifié correctement.

La notification SRU se fait généralement par lettre recommandée avec accusé de réception (LRAR) ou remise en main propre contre émargement, selon les cas. En LRAR, ce qui compte est souvent la première présentation par La Poste, même si vous récupérez le courrier plus tard.

Cette notion protège tout le monde, parce qu’elle crée une preuve datée indépendante. Sans preuve claire, chacun raconte sa version : “je ne l’ai vu que mardi”, “j’étais en déplacement”… et le calendrier devient impraticable.

Qui envoie ? Souvent le notaire (ou parfois l’agence selon l’organisation) après signature. Et un détail peut tout décaler : adresse inexacte, nom incomplet, double notification oubliée aux coacquéreurs en cas d’achat à deux. Un oubli de ce type peut repousser tout le planning.

Comment compter les 10 jours : jours calendaires, fériés, date limite à minuit

Compter correctement évite des erreurs bêtes. Et ces erreurs coûtent cher en stress… pour rien.

On compte en jours calendaires : tous les jours comptent, week-ends compris. Le point final tombe à minuit du dernier jour. Si ce dernier jour tombe un dimanche ou un jour férié, il est reporté au premier jour ouvrable suivant.

Méthode simple : J0 = lendemain du jour déclencheur (première présentation ou remise). Ensuite, vous comptez 10 jours complets. Beaucoup font partir J1 le jour même par réflexe : mauvais calcul, mauvaise pression.

Vous voulez être carré ? Gardez systématiquement des preuves : avis postal indiquant la première présentation, enveloppe datée, accusés de réception scannés. En cas de contestation (rare, mais possible), ces “petits papiers” deviennent décisifs.

Cas pratique chiffré : calcul avec jour férié + première présentation

Un exemple concret vaut mieux qu’une règle abstraite. Il permet de visualiser immédiatement le bon point de départ… et la bonne date de fin.

Supposons une première présentation LRAR le jeudi 2 mai. Le délai démarre le vendredi 3 mai (J1). En comptant 10 jours calendaires, J10 tombe le dimanche 12 mai.

Comme c’est un dimanche, la fin effective est repoussée au lundi 13 mai à minuit. Vous pouvez donc envoyer votre rétractation jusqu’à cette échéance (idéalement par LRAR aussi), en conservant la preuve d’envoi.

Et oui, cet écart d’un jour change des décisions très concrètes : lancement de l’assurance emprunteur, résiliation d’un bail, réservation d’un déménageur. Un seul jour peut suffire à éviter une panique inutile.

Comprendre les conditions suspensives est crucial pour éviter des désagréments. Notre article sur parapher un document vous aidera à mieux appréhender les étapes administratives.

Conditions suspensives : les délais à prévoir et vos obligations pour qu’elles jouent vraiment

Les conditions suspensives ressemblent à des fusibles : elles protègent, mais seulement si vous respectez leur mode d’emploi. Elles ne sont pas là pour “rattraper” un dossier mal géré, mais pour encadrer des aléas précis.

Une condition suspensive signifie que la vente ne devient définitive que si certains événements arrivent (obtention du prêt, absence de préemption, etc.). Si elle ne se réalise pas malgré vos démarches normales, la vente s’arrête sans pénalité, selon la rédaction du compromis. Les sommes versées suivent alors les règles prévues.

Traduction terrain : il ne suffit pas que “la banque dise non” à l’oral. Il faut pouvoir prouver des demandes effectuées conformément au compromis, des réponses formelles, et le respect des délais. C’est administratif, oui, mais c’est précisément là que naissent beaucoup de disputes.

Question utile : qui contrôle réellement chaque condition ? L’acheteur contrôle ses demandes de financement, le vendeur contrôle la remise de certains documents, l’administration contrôle les délais de préemption. Votre planning doit refléter cette répartition, sinon vous subissez au lieu d’anticiper.

Condition suspensive de prêt : délai, nombre de demandes et justificatifs attendus

C’est la condition “reine”. Et celle où l’on voit passer autant de bonnes surprises que de mauvaises.

Dans le compromis, vous trouvez un délai d’obtention du prêt et des paramètres de financement : montant emprunté, durée maximale, taux plafond parfois, et parfois l’apport attendu. Ces détails comptent, parce que si vous demandez un prêt très différent de ce qui est écrit, on peut vous reprocher de ne pas avoir joué le jeu.

Souvent, le compromis attend plusieurs demandes bancaires, ou au minimum la preuve de démarches réelles. Un refus doit être matérialisé par une attestation de refus ou un courrier de la banque, avec des éléments identifiants. Sans preuve, il devient difficile d’activer l’effet protecteur de la condition.

Micro-aparté terrain : le piège classique, c’est d’écrire des critères trop ambitieux dans le compromis (“taux à 1 %”, “sans apport”) pour se rassurer. Ensuite, aucune banque ne suit, et le vendeur soutient que vous n’avez pas sollicité un financement conforme. Mieux vaut fixer des critères réalistes avec votre courtier ou votre banque avant de signer.

Quand la condition s’active : refus, accord tardif, changement de situation… effets sur date butoir

Le calendrier s’articule autour d’une idée simple : soit le prêt est obtenu dans les temps, soit il ne l’est pas. Et chaque scénario a des conséquences sur la suite.

Si un refus intervient dans le délai et que vous prouvez des demandes conformes aux paramètres, la vente tombe en général sans faute de l’acheteur au titre de cette condition. Le séquestre est alors restitué selon la clause. Si l’accord arrive après l’échéance, tout dépend : soit vous signez un avenant de prorogation, soit le vendeur peut refuser l’extension et faire valoir la date butoir.

Les changements de situation comptent aussi : perte d’emploi, passage en indépendant, incident de paiement après signature. Si cela entraîne un refus, l’acheteur doit malgré tout démontrer sa diligence et sa transparence. Sinon, le risque de conflit augmente, car le vendeur peut soutenir que l’échec a été “provoqué”.

Le point à surveiller, c’est l’articulation entre le délai de la condition de prêt et la date butoir de signature. Si les deux sont collés sans marge, le moindre décalage impose des avenants en urgence. Une marge, c’est du calme acheté à l’avance.

Les autres conditions qui pèsent sur calendrier : DPU, servitudes, urbanisme

Tous les délais ne viennent pas des banques. Certains sont purement administratifs ou liés à des vérifications juridiques, gérées par le notaire.

La purge des droits de préemption inclut le DPU dans de nombreuses communes : le notaire notifie, la collectivité dispose d’un délai pour répondre, et le silence peut valoir renonciation à l’issue du délai. Cette étape bloque la finalisation, parce que si la mairie préempte, l’achat change complètement. Voilà pourquoi on la retrouve souvent comme “condition”, même si elle est surtout procédurale.

Les servitudes ou sujets d’urbanisme peuvent aussi rallonger : droit de passage découvert, plan d’alignement, conformité d’assainissement, autorisations de travaux. Le notaire a besoin de confirmations, parfois auprès de la mairie ou de services spécialisés.

Réflexe utile : demander tôt “Y a-t-il un DPU ici ?” et “Des servitudes connues ?”. Cela évite les surprises et permet de savoir si signer en six semaines est réaliste… ou purement optimiste.

La checklist des pièces qui évite les retards : vendeur, acheteur, notaire (et copropriété en focus)

Si vous traitez les documents comme des justificatifs de remboursement : il manque un papier, tout s’arrête. C’est exactement ce qui se passe dans une vente. Et c’est la raison pour laquelle un dossier peut se figer des semaines “sans raison visible”.

Chaque document manquant bloque une étape précise : pas de titre de propriété, vérifications impossibles ; pas de diagnostics, rédaction compromise ; pas de pré-état daté, acte bloqué en copropriété ; pièce d’état civil manquante, offre de prêt retardée. L’astuce, c’est de prioriser : certains éléments prennent deux jours, d’autres deux semaines.

Voici des repères par acteur. Gardez-les comme une grille de lecture, pas comme une punition administrative. Vous n’avez pas besoin d’aimer la paperasse ; vous avez juste besoin de savoir ce qui déclenche quoi.

Côté vendeur : titre de propriété, diagnostics immobiliers, urbanisme… prêts avant J0

Le “pack vendeur” donne le ton du calendrier. S’il est incomplet le jour de la signature, vous êtes déjà en retard… sans forcément le voir tout de suite.

Le premier bloc, c’est le titre de propriété et les pièces d’identité et d’état civil, pour que le notaire ouvre le dossier correctement. Viennent ensuite les diagnostics immobiliers : DPE, amiante ou plomb selon l’âge, électricité et gaz selon les installations, ERP, etc. Chaque diagnostic a une durée de validité ; un diagnostic expiré impose un nouveau passage et ralentit la préparation de l’acte.

Les éléments d’urbanisme comptent aussi selon le bien : conformité, autorisations si des travaux récents ont été réalisés. Si des travaux ont été faits sans dossier clair, attendez-vous à des questions supplémentaires : même si la vente se fait, cela consomme du temps.

Avant de signer, une question simple évite des frictions : “Les diagnostics seront-ils valides jusqu’au mois prévu pour la signature ?” Un diagnostic qui expire en cours de route peut faire perdre un créneau chez le notaire et décaler tout le monde.

| Pièce côté vendeur | À quoi ça sert concrètement | Risque si absent | Quand lancer |

|---|---|---|---|

| Titre de propriété | Prouver les droits du vendeur | Vérifications impossibles | Avant signature |

| Diagnostics immobiliers | Informer et annexer légalement | Acte bloqué ou renégociation | Avant J0 |

| Informations travaux et urbanisme | Sécuriser la conformité | Questions et délais allongés | Dès la mise en vente |

| Coordonnées du syndic (si copropriété) | Obtenir les documents de copropriété | Goulot d’étranglement côté syndic | Avant J0 |

Un document manquant ici crée presque toujours plusieurs retards ailleurs. Et cela coûte aussi mentalement : appels répétés, courriels sans réponse, impression que “personne ne pilote”.

Côté copropriété : pré-état daté, PV d’AG, charges… vrai goulot d’étranglement

S’il y a un blocage récurrent, c’est la copropriété. Les documents dépendent du syndic, avec ses délais, ses procédures et parfois ses frais, que l’on découvre trop tard.

Le pré-état daté résume des informations financières et techniques utiles à l’acheteur avant la vente. S’ajoutent les procès-verbaux d’assemblées générales, le règlement de copropriété, le montant des charges, d’éventuels impayés, les travaux votés et le fonds travaux. Certains syndics livrent vite ; d’autres ont des délais standards qui peuvent faire perdre deux semaines sans bruit.

Plus tard, on parle d’état daté, utilisé au moment de la signature définitive pour solder les comptes entre vendeur et acheteur. La confusion entre pré-état daté et état daté est fréquente : le premier sert à informer en amont, le second à clôturer au moment de l’acte.

Le bon réflexe : dès que l’offre est acceptée, le vendeur demande ces documents au syndic. Attendre la signature du compromis, c’est perdre du temps volontairement. Côté acheteur, poser la question “Le pré-état daté a-t-il été commandé ?” peut paraître direct, mais c’est très efficace.

| Document de copropriété | Qui fournit | Impact direct sur l’acte authentique | Délai fréquent |

|---|---|---|---|

| Pré-état daté | Syndic | Informations obligatoires et annexes | Quelques jours à plus de 2 semaines |

| Procès-verbaux d’assemblées générales | Syndic ou vendeur | Analyse des travaux et des risques | Variable |

| Règlement de copropriété + EDD* | Syndic ou notaire | Description des lots et tantièmes | Variable |

| État daté | Syndic | Calcul des soldes finaux | Souvent demandé proche signature |

EDD* = état descriptif de division. Ces acronymes font perdre patience… jusqu’au moment où l’on comprend à quoi ils servent et à quel moment ils tombent.

Côté acheteur : financement, assurance, état civil… éviter l’effet entonnoir

Côté acheteur, les retards viennent souvent d’un mauvais ordre de marche : on fait tout en séquence, alors que plusieurs étapes peuvent se préparer en parallèle. C’est l’effet entonnoir : on attend, puis on court.

La banque a besoin d’un dossier complet rapidement : bulletins de salaire, avis d’imposition, relevés de comptes, justificatif d’apport, crédits en cours. Pour les indépendants ou profils en transition, la banque demande souvent plus d’historique et parfois des attestations comptables. Si vous démarrez tard, vous ajoutez des semaines sans le vouloir.

Le notaire, lui, a besoin tôt des pièces d’état civil, surtout en cas de mariage, PACS, divorce ou contrat de mariage. Un détail manquant sur le régime matrimonial peut bloquer un projet d’acte au dernier moment, alors que tout le monde pensait être “prêt”.

Vous préférez attendre la fin du délai SRU pour lancer officiellement certaines démarches ? C’est compréhensible. En revanche, préparez et rassemblez les pièces dès maintenant : le jour où la SRU se termine, vous envoyez le dossier complet, sans perdre une semaine.

Pour éviter les retards dans votre transaction, il est essentiel de bien préparer votre dossier. Consultez notre guide sur les différences entre invoice et facture pour vous assurer que tout est en ordre.

Foire aux questions

Quel est le délai moyen entre la signature du compromis de vente et l’acte authentique ?

Le délai courant varie généralement entre 8 et 12 semaines, en fonction de la complexité du dossier et des pièces à réunir. Ce laps de temps intègre l’instruction du prêt, les vérifications notariales et les éventuelles démarches administratives comme la purge du droit de préemption.

Quelles sont les conséquences d’un retard dans le délai prévu au compromis de vente ?

Si la date butoir inscrite dans le compromis est dépassée sans signature ni accord de prorogation, cela peut entraîner des pénalités prévues par la clause pénale ou des conflits entre parties. Sans avenant écrit, les discussions sur les responsabilités deviennent difficiles à trancher.

Comment fonctionne le délai de rétractation après la signature du compromis ?

L’acheteur dispose de 10 jours calendaires pour se rétracter sans motif, à compter de la notification officielle du compromis par lettre recommandée ou remise en main propre. Ce délai protège l’acheteur avant toute démarche engageante et commence à courir dès la première présentation du courrier.

Quels documents sont essentiels pour ne pas retarder le calendrier entre compromis et acte ?

Le dossier complet comprend notamment le titre de propriété, les diagnostics immobiliers valides, les documents de copropriété et les justificatifs de financement. L’absence ou le retard dans la fourniture de ces pièces bloque souvent la progression et allonge le délai global.

En quoi les conditions suspensives influent-elles sur le compromis de vente délai ?

Les conditions suspensives, comme l’obtention du prêt, imposent des délais précis pour être levées. Leur non-réalisation dans les temps peut annuler la vente sans pénalité, mais nécessite des preuves formelles des démarches effectuées pour éviter tout litige.