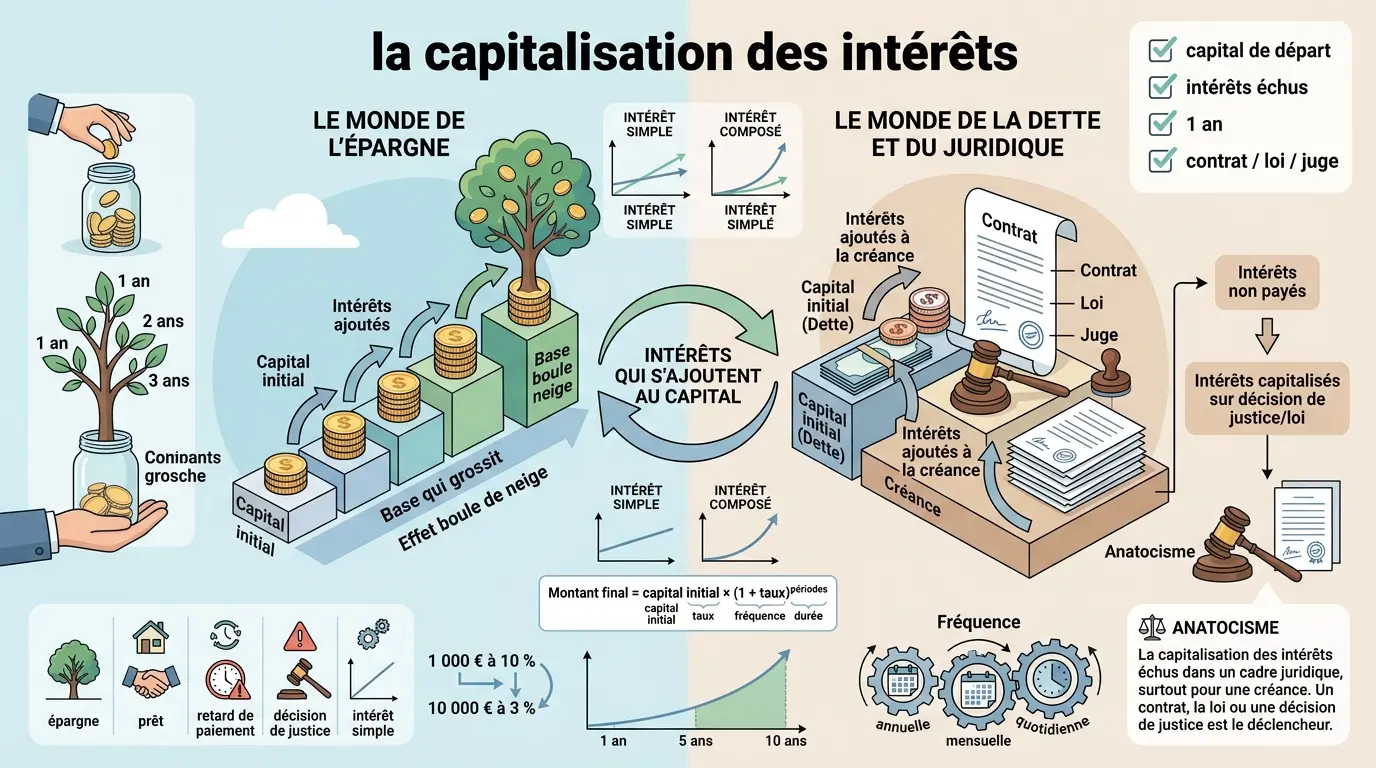

- La capitalisation des intérêts ajoute les intérêts au capital pour qu’ils produisent eux-mêmes des intérêts.

- En intérêt composé, la base de calcul grossit à chaque période, ce qui accélère le rendement final.

- La fréquence de capitalisation, annuelle, mensuelle ou quotidienne, influence directement le montant obtenu.

- En droit, la capitalisation des intérêts n’est pas automatique et dépend d’un cadre contractuel ou judiciaire.

- L’article 1343-2 du Code civil exige généralement des intérêts échus depuis un an pour capitaliser.

- Avant toute simulation, vérifiez toujours le taux, la durée, la base de calcul et le contexte juridique.

Entre ce que dit une offre d’emploi, ce que comprend un candidat et ce que valide un manager, il y a souvent un décalage très concret à rattraper. Avec la capitalisation des intérêts, c’est un peu la même chose : on croit regarder un simple taux, mais ce qui compte vraiment, c’est la base de calcul, le moment où les intérêts sont ajoutés au capital et le cadre qui autorise ce mécanisme. Selon qu’on parle d’épargne ou de dette, la logique paraît proche. Les règles, elles, ne le sont pas.

Qu’est-ce que la capitalisation des intérêts ?

Le point de départ est simple : on prend un capital de 1 000 € ou une somme due, on lui ajoute des intérêts, puis on regarde si ces intérêts vont, à leur tour, produire des intérêts. La logique existe en finance comme en droit, mais le déclencheur n’est pas le même. D’un côté, vous avez un mécanisme de rendement. De l’autre, une règle encadrée par un contrat, la loi ou une décision de justice.

Définition simple, exemple immédiat et réponse courte

La définition la plus utile tient en une phrase : les intérêts déjà générés sont réintégrés au capital, ce qui augmente la base pour le calcul suivant. C’est ce passage-là qui change tout. Sans capitalisation, les intérêts restent cantonnés à la même base. Avec elle, le capital grossit.

Prenons un exemple très concret. Vous placez 1 000 € à 10 % par an. À la fin de la première année, vous avez 1 100 €. Si la somme est capitalisée, la deuxième année porte sur 1 100 €, pas sur 1 000 €. Vous gagnez alors 110 € la deuxième année, et non 100 €.

Le mécanisme est discret au départ. Puis il s’installe. Le montant total avance un peu plus vite à chaque période, parce que la ligne “intérêts” s’applique sur une base qui a déjà grandi.

Pourquoi le capital grossit même sans nouveau versement

Vous pouvez voir ça comme un budget qui se remplit tout seul sur une ligne précise. La ligne “intérêts” ne dépend plus seulement du capital initial. Elle dépend aussi des intérêts passés. C’est ça, l’effet boule de neige.

Le temps joue un rôle décisif. Sur quelques mois, l’écart reste modeste. Sur plusieurs années, il devient visible, puis franchement net. Voilà pourquoi deux placements au même taux peuvent aboutir à des montants très différents si la durée n’est pas la même.

Honnêtement, c’est souvent là que les lectures se brouillent. On regarde le taux, on oublie la durée, puis on s’étonne du résultat final. Or la capitalisation, c’est surtout une affaire de temps laissé au capital.

Épargne ou dette : le même mécanisme, pas les mêmes règles

Sur le papier, le calcul peut se ressembler. Dans les deux cas, des intérêts s’ajoutent à une base et viennent grossir le montant total. Mais l’origine de ces intérêts change tout : contrat de placement d’un côté, créance de l’autre.

Dans l’épargne, la logique est financière. Vous placez une somme, un taux s’applique, puis les intérêts sont crédités selon une fréquence donnée. Dans une dette, on regarde une somme due, un débiteur, un créancier, parfois des intérêts de retard, et le cadre juridique devient central.

Intérêts simples, intérêts composés et anatocisme : où est la vraie différence ?

Ici, la bonne question n’est pas “combien ça rapporte ?”, mais plutôt “sur quelle base les intérêts sont-ils calculés, et dans quel cadre ?”. Entre intérêt simple, intérêt composé et anatocisme, on parle de familles proches, mais pas interchangeables.

Ce qui reste fixe avec l’intérêt simple

Avec l’intérêt simple, le calcul se fait toujours sur le capital de départ. Les intérêts précédents ne sont pas réintégrés dans la base. La progression reste donc linéaire, presque en ligne droite.

Imaginez 1 000 € à 5 % sur trois ans. Chaque année, vous gagnez 50 €. Au bout de trois ans, vous avez 150 € d’intérêts, pas davantage. Le capital de base ne bouge pas pour le calcul.

Ce mode de calcul sert souvent de point de comparaison. Il montre ce que vous auriez obtenu sans effet cumulatif. C’est pratique pour comprendre le différentiel avec les intérêts composés.

Ce qui s’accumule avec l’intérêt composé

L’intérêt composé fonctionne autrement. À chaque période, les intérêts sont ajoutés au capital, puis la période suivante calcule ses intérêts sur cette nouvelle base. Résultat : la progression n’est plus linéaire, elle accélère.

Avec le même exemple, 1 000 € à 5 % capitalisés chaque année donnent 1 050 € la première année, puis 1 102,50 € la deuxième, puis 1 157,63 € la troisième. Le taux ne change pas. C’est la base qui s’élargit.

Vous voyez le principe ? Même taux, même durée, mais montant final plus élevé qu’en intérêt simple. L’écart peut sembler faible au début, puis il s’amplifie quand la durée s’allonge.

Pourquoi l’anatocisme relève d’abord du droit civil

Le mot anatocisme désigne la capitalisation d’intérêts dus dans un cadre juridique. On le rencontre surtout quand des intérêts échus, c’est-à-dire déjà arrivés à échéance, sont eux-mêmes portés au capital pour produire de nouveaux intérêts.

Dans la pratique, beaucoup utilisent “anatocisme” comme synonyme de capitalisation des intérêts. Techniquement, le terme renvoie à une logique plus précise, surtout en matière de dette, de retard de paiement ou d’exécution d’un jugement. Le contexte juridique compte autant que le calcul.

Le saviez-vous ? Un calcul qui ressemble à une formule de finance peut devenir un sujet de droit civil dès qu’il s’applique à une créance. Le même mot, deux usages, et des effets très différents selon le dossier.

Comment calculer la capitalisation des intérêts ?

La méthode se lit comme une petite check-list : capital de départ, taux, fréquence, durée, puis montant final. Une fois ces éléments posés, le calcul devient lisible. Sans eux, on mélange vite rendement théorique et réalité contractuelle.

La formule de base et les variables à poser

La formule des intérêts composés la plus classique est la suivante : montant final = capital initial × (1 + taux) puissance nombre de périodes. Le taux doit être ramené à la bonne périodicité, sinon le calcul déraille vite.

En français courant, cela veut dire : vous partez d’un capital, vous ajoutez un pourcentage à chaque période, et vous répétez l’opération autant de fois que prévu. La fréquence de capitalisation est donc centrale. Annuelle, mensuelle ou quotidienne, elle change la vitesse de progression.

Ce réflexe sert aussi en droit, mais avec prudence. Une formule peut aider à simuler une évolution, sans pour autant dire si la capitalisation est juridiquement autorisée. Le calcul et le droit ne répondent pas à la même question.

Un exemple chiffré sur 1, 5 et 10 ans

Prenons un capital de 10 000 € à 3 % par an. En intérêt simple, vous obtenez 300 € la première année, puis 1 500 € sur cinq ans, puis 3 000 € sur dix ans. La progression est régulière.

En intérêt composé annuel, le résultat est un peu différent : 10 300 € au bout d’un an, 11 592,74 € au bout de cinq ans, et 13 439,16 € au bout de dix ans. L’écart reste modeste au début, puis il grossit avec la durée. C’est le rendement composé qui fait la différence.

| Durée | Intérêt simple | Intérêt composé annuel | Écart |

|---|---|---|---|

| 1 an | 10 300 € | 10 300 € | 0 € |

| 5 ans | 11 500 € | 11 592,74 € | 92,74 € |

| 10 ans | 13 000 € | 13 439,16 € | 439,16 € |

Un tableau d’évolution du capital rend la mécanique plus lisible qu’un long discours. On voit tout de suite quand la capitalisation commence à peser.

| Année | Capital de départ | Intérêts de l’année | Capital après capitalisation |

|---|---|---|---|

| 1 | 10 000 € | 300 € | 10 300 € |

| 2 | 10 300 € | 309 € | 10 609 € |

| 3 | 10 609 € | 318,27 € | 10 927,27 € |

| 4 | 10 927,27 € | 327,82 € | 11 255,09 € |

| 5 | 11 255,09 € | 337,65 € | 11 592,74 € |

Annuelle, mensuelle, quotidienne : la fréquence change quoi

À taux nominal identique, une capitalisation mensuelle produit un montant final plus élevé qu’une capitalisation annuelle, parce que les intérêts sont ajoutés plus souvent. La base grossit plus vite. Rien de magique, juste une répétition plus rapprochée.

Le même raisonnement vaut pour la capitalisation quotidienne. Plus la fréquence se rapproche, plus les intérêts ont des occasions de s’ajouter au capital. Mais attention : entre une présentation commerciale et le calcul exact, il peut y avoir des conventions différentes.

Vous vous demandez peut-être pourquoi les écarts restent parfois modestes. La réponse est simple : la fréquence aide, mais elle ne remplace ni la durée ni le niveau du taux. Le trio gagnant, si l’on peut dire, reste durée, taux et régularité.

Avant de passer aux placements, la question de limiter son épargne à 3000 euros sur un Livret A aide à replacer l’effet composé dans un cadre concret.

Épargne, assurance vie et placements : quand l’effet composé joue en votre faveur

Quand on quitte la théorie, la capitalisation des intérêts apparaît surtout dans les placements où le rendement est réinvesti. L’idée est simple : le capital travaille, puis les gains sont remis au travail à leur tour. C’est là que le mécanisme devient très concret.

Livret, compte rémunéré, fonds euros, unités de compte : où cela s’applique vraiment

Sur un compte d’épargne ou un livret rémunéré, les intérêts sont généralement crédités selon une règle précise, puis ils s’ajoutent au solde. Le mécanisme reste lisible, même si la périodicité peut changer selon le support. Le capital augmente sans apport nouveau si les intérêts sont réinvestis.

Avec l’assurance vie, la logique dépend du support. Sur un fonds en euros, la performance est souvent plus stable et les intérêts s’ajoutent au contrat selon les règles propres à l’enveloppe. Sur des unités de compte, la valeur varie davantage, donc la notion de capitalisation se lit au regard d’une performance moins régulière.

La prudence s’impose ici. Deux supports peuvent afficher un rendement proche, tout en produisant des effets très différents sur plusieurs années. On ne compare pas seulement un taux, mais aussi le risque, le rythme de valorisation et la façon dont les gains sont réinvestis.

Versements programmés et durée : les deux leviers qui comptent le plus

En pratique, ce qui change le plus le résultat final, ce n’est pas seulement le taux. C’est souvent le duo durée + versements programmés. Un petit versement mensuel régulier laisse beaucoup plus de temps aux intérêts pour se capitaliser qu’un gros apport tardif.

Prenons 100 € versés chaque mois sur un placement rémunéré. Le premier versement capitalise presque tout le long du parcours. Le dernier, lui, capitalise à peine. C’est comme remplir un entonnoir : plus on commence tôt, plus le volume cumulé a le temps de s’élargir.

Le mécanisme marche donc dans les deux sens. Le capital de départ compte, bien sûr. Mais la régularité des apports et la patience font souvent une grande partie du travail.

Ce que dit l’article 1343-2 du Code civil

On change de terrain. Ici, la capitalisation des intérêts dus n’est pas une évidence mathématique, elle répond à des conditions précises posées par le Code civil, et notamment par l’article 1343-2.

Intérêts échus, année entière, contrat ou décision de justice : les conditions à réunir

Le texte vise les intérêts échus des capitaux. En clair, les intérêts doivent déjà être dus, donc arrivés à échéance. On ne capitalise pas n’importe quelle somme, n’importe quand.

La condition classique, c’est une année entière d’intérêts dus. Ensuite, il faut un déclencheur juridique : soit une stipulation contractuelle, soit une demande judiciaire suivie d’une décision de justice. Sans ce point d’appui, la capitalisation ne se déclenche pas automatiquement.

La logique est assez claire si on la lit comme une checklist : intérêts dus, délai d’un an, base juridique. Le contrat peut prévoir la capitalisation. À défaut, il faut souvent passer par le juge.

Qu’est-ce qui déclenche la capitalisation dans un dossier concret ?

Dans un dossier concret, la chaîne ressemble souvent à ceci : une créance existe, des intérêts naissent, le temps passe, une clause prévoit éventuellement la capitalisation, puis le créancier formule une demande, et le juge tranche. Le point de départ compte donc autant que la somme finale.

En pratique, ce qui bloque souvent, c’est la mauvaise date de départ retenue, l’absence de demande claire ou la confusion entre intérêts légaux et intérêts conventionnels. Une petite erreur au départ peut changer le montant total au bout du compte.

Vous voyez le piège ? On pense parfois que tout intérêt se capitalise “par défaut”. Ce n’est pas le cas. Il faut un cadre, sinon la mécanique reste figée.

Prêt, créance et retard de paiement : ce qui est possible, automatique ou soumis au juge

Quand un paiement tarde, la question devient très concrète : qui doit quoi, à partir de quand, et selon quelle base ? C’est là que se croisent intérêt légal, intérêts de retard, indemnisation et éventuelle capitalisation.

Intérêt légal, intérêts de retard et sommes dues : qui porte la demande

L’intérêt légal est un taux fixé par les textes pour certaines sommes dues. Il sert souvent de référence quand le contrat ne prévoit rien de spécifique. Les intérêts de retard, eux, sanctionnent un paiement tardif ou une inexécution contractuelle.

Le créancier porte souvent la demande. Le débiteur, lui, subit la charge de la somme due majorée. Quand un contrat prévoit déjà un taux conventionnel, le terrain change encore, parce que les parties ont fixé une règle spécifique, sous réserve des limites légales.

Sur un prêt immobilier, par exemple, on peut rencontrer des intérêts dus selon l’échéancier prévu, puis des intérêts de retard si les échéances ne sont pas payées. Là encore, il faut lire le contrat avant de supposer que la capitalisation fonctionne automatiquement.

Ce que la jurisprudence récente rappelle sur le point de départ et l’indemnisation

La jurisprudence de la Cour de cassation rappelle régulièrement que le point de départ des intérêts se lit avec précision. Une date mal fixée peut modifier l’ampleur de l’indemnisation, surtout quand le litige porte sur un retard prolongé.

Autre nuance utile : selon le dossier, les intérêts peuvent courir avant ou après le jugement, et leur articulation avec l’indemnisation n’est pas toujours intuitive. Une condamnation à payer une somme ne signifie pas mécaniquement que tous les intérêts seront capitalisés de la même façon.

Le saviez-vous ? Dans certains contentieux, le débat ne porte pas sur le principe de la dette, mais sur la manière dont les intérêts s’ajoutent, à partir de quelle date et avec quelle base. C’est souvent là que se joue le montant final.

Un tableau de repères pour éviter les confusions

Voici un repère simple pour distinguer les situations les plus courantes.

| Situation | Base légale | Condition | Effet |

|---|---|---|---|

| Placement d’épargne | Contrat de placement | Période de capitalisation prévue | Les intérêts s’ajoutent au capital |

| Prêt avec échéances | Contrat de prêt | Clause prévue et respect du cadre légal | Capitalisation possible selon le contrat |

| Créance avec retard de paiement | Code civil, article 1343-2 | Intérêts échus depuis un an, demande ou clause | Capitalisation possible sous conditions |

| Condamnation judiciaire | Décision de justice | Demande expresse et décision du juge | Capitalisation autorisée dans le cadre fixé |

| Intérêt simple sans clause | Contrat ou règle applicable | Absence de mécanisme de capitalisation | Les intérêts ne s’ajoutent pas au capital |

Les erreurs fréquentes sont assez stables. Croire que tout intérêt se capitalise, oublier l’année entière ou confondre calcul théorique et droit applicable. Le tableau évite déjà pas mal de raccourcis.

Lorsque la capitalisation s’applique à une dette, comprendre la notion de créance nette, son calcul et ses pièges fréquents permet d’évaluer plus finement le montant réellement dû.

Les repères à garder avant de projeter un montant final

Avant de simuler un montant ou de formuler une réclamation, commencez par identifier le terrain : placement ou dette. Ensuite, vérifiez la base de calcul, la fréquence de capitalisation, la durée et, en droit, le déclencheur exact. Le même mot peut désigner un levier de rendement composé ou une règle juridique encadrée.

Ce détail qui paraît secondaire au départ finit souvent par peser sur le montant final. C’est vrai sur un livret comme sur une créance. Et c’est souvent au moment de relire le contrat, la décision de justice ou le support de placement que la bonne lecture du mécanisme apparaît.

Entre le brut du raisonnement et le montant final, il y a donc une série de choix très concrets. Capitalisation des intérêts ne veut pas dire la même chose selon le contexte, et c’est précisément ce contexte qui fait la différence.

Foire aux questions

Qu’est-ce que la capitalisation des intérêts ?

La capitalisation des intérêts consiste à ajouter les intérêts déjà générés au capital de départ pour qu’ils produisent eux-mêmes de nouveaux intérêts. Le montant de base augmente donc à chaque période, ce qui accélère la progression du total.

Quelle différence entre intérêts simples et intérêts composés ?

Avec des intérêts simples, le calcul se fait toujours sur la somme initiale. Avec des intérêts composés, les intérêts sont réintégrés au capital, ce qui crée un effet cumulatif sur la durée.

Comment calculer la capitalisation des intérêts sur un placement ?

On part du capital initial, du taux d’intérêt, de la durée et de la fréquence de capitalisation. La formule classique est : capital initial × (1 + taux) puissance nombre de périodes. Un taux annuel capitalisé mensuellement ne donne pas le même résultat qu’une capitalisation annuelle.

La capitalisation des intérêts s’applique-t-elle automatiquement à une dette ?

Non, pas dans tous les cas. En droit, la capitalisation des intérêts est encadrée et suppose généralement des intérêts échus depuis au moins un an, avec une clause contractuelle ou une demande validée par le juge.

L’anatocisme et la capitalisation des intérêts, est-ce la même chose ?

Les deux notions sont proches, mais l’anatocisme est un terme plus juridique. Il désigne le fait de faire produire des intérêts à des intérêts déjà dus, surtout dans le cadre d’une créance ou d’un retard de paiement.