L’essentiel à retenir :

- Un billet marqué au feutre noir peut rester valable s’il est authentique et pas trop dégradé, mais il peut être refusé par prudence.

- Une tache d’encre de sécurité antivol (souvent diffuse et très visible) déclenche beaucoup plus de refus qu’une simple annotation.

- En cas de doute, on applique la méthode Toucher – Regarder – Incliner, puis on passe par sa banque ou la Banque de France pour sécuriser l’échange.

- Si le billet semble suspect, mieux vaut ne pas insister et demander une vérification : un faux billet peut être confisqué sans remboursement.

Vous venez de sortir un billet de votre portefeuille… et là, surprise : un gros trait noir au feutre. Panique ? Pas forcément. Si vous avez un billet marqué au feutre noir, il peut s’agir d’une simple annotation, d’un billet taché pendant le transport, ou d’une encre de sécurité antivol : on confond vite les situations. Et quand un commerçant refuse le paiement, la tension monte en quelques secondes.

On va faire simple : comment poser un diagnostic en une minute, ce que dit le cadre européen (BCE) et français (Banque de France), puis quelles démarches concrètes suivre pour régler ça proprement, sans conflit.

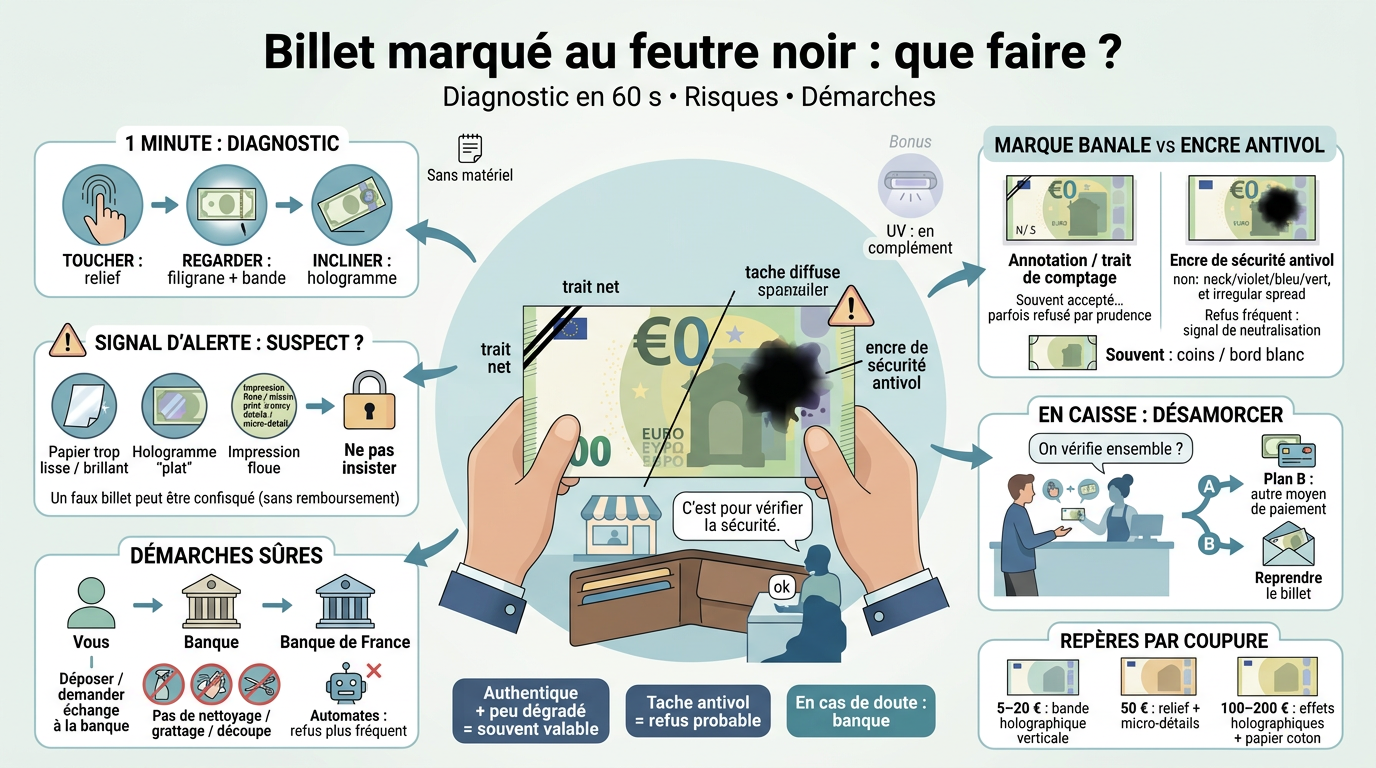

Billet marqué au feutre noir : comment l’identifier et faire un diagnostic en 60 secondes

En pratique, commencez par déterminer la nature de la marque (annotation ou tache). Ensuite, vérifiez l’authenticité du billet en euros avec quelques contrôles visuels et tactiles. L’objectif n’est pas de devenir expert, mais de repérer rapidement ce qui est rassurant… et ce qui doit vous alerter.

Reconnaître une marque “banale” : petites annotations, traits de comptage, numéros

On voit régulièrement des billets marqués avec un petit numéro, une initiale ou un trait court. C’est fréquent dans les circuits où l’on compte vite : caisse de commerce, tri manuel, transport de fonds, ou même chez un particulier qui veut “repérer” un billet. Ce n’est pas élégant, mais c’est courant.

Les zones les plus touchées sont souvent les coins (pour ne pas masquer le motif), le bord blanc autour du dessin, ou près des chiffres. La logique est simple : marquer sans gêner la lecture du billet. Dans beaucoup de cas, c’est juste un repère interne lors d’un comptage.

Côté acceptation, ces marques “banales” passent souvent… mais pas toujours. Certains commerçants refusent dès qu’ils voient du feutre noir, par prudence, ou parce que leur procédure en caisse est stricte. Et, très concrètement, ils cherchent surtout à éviter un billet refusé ensuite au dépôt.

Feutre noir ou encre de sécurité antivol : les indices qui ne trompent pas

Un feutre noir laisse généralement un trait net, avec des bords précis. Une encre indélébile classique peut traverser légèrement les fibres du papier coton, mais la marque reste “dessinée”. À l’inverse, l’encre de sécurité antivol ressemble plutôt à une tache diffuse qui s’étale et imprègne le papier.

Cette encre est utilisée dans certains dispositifs de protection, notamment lors du transport. Elle peut être noire, mais aussi violette, bleu foncé ou verdâtre selon les systèmes. Le rendu est souvent irrégulier, comme si le billet avait “bu” la couleur.

Pourquoi ces billets sont-ils davantage refusés ? Parce qu’une tache antivol est perçue comme un signal lié à un vol ou à une neutralisation du cash. Même si vous êtes de bonne foi, le risque opérationnel pousse beaucoup de professionnels à dire non, sans discussion.

Checklist opérationnelle : les contrôles simples à faire sur place (sans matériel)

Quand on hésite, on revient aux bases : Toucher – Regarder – Incliner. Au toucher, cherchez le relief sur certaines zones (lettres et motifs). Un billet authentique a une sensation caractéristique grâce à l’impression en relief, surtout sur les zones prévues pour cela.

En regardant le billet face à la lumière, vérifiez le filigrane (portrait ou architecture) et la bande sombre. Sur plusieurs coupures de la série Europe, on observe aussi une zone transparente selon la coupure, qui révèle un portrait lorsqu’on met le billet face à la lumière.

En inclinant le billet, contrôlez la bande holographique (ou le patch holographique selon la valeur) : elle doit changer d’aspect et afficher des effets nets. Les faux billets se trahissent souvent ici, car les effets optiques sont difficiles à reproduire avec précision.

Si vous avez accès à un détecteur UV (en commerce ou en entreprise), utilisez-le ensuite seulement. Sous UV, certains éléments réagissent avec des couleurs spécifiques. Gardez toutefois en tête que l’UV seul ne suffit pas à trancher si vous n’êtes pas formé.

- 5 €, 10 €, 20 € : cherchez une bande holographique verticale bien nette au mouvement.

- 50 € : contrôlez particulièrement le relief et la qualité des micro-détails (lignes fines).

- 100 €, 200 € : observez attentivement les effets holographiques et la cohérence globale du papier coton (ni trop lisse ni trop brillant).

Validité et légalité : un billet annoté est-il forcément refusé ?

Avant de parler “droit”, retenez deux idées simples : un billet peut être authentique tout en étant abîmé, et un commerçant peut refuser s’il a une raison raisonnable liée au risque. Tout se joue donc sur l’authenticité et sur l’état général du billet, pas sur votre bonne foi.

Ce que disent les règles d’acceptation des billets en euros (BCE / Banque de France)

Au niveau européen, la BCE fixe les grands principes sur les billets en euros. En clair, si le billet est authentique, il a vocation à circuler. En revanche, si son état gêne l’usage normal (billet très endommagé) ou s’il existe un soupçon sérieux, il sort du circuit via des procédures bancaires.

La Banque de France relaie ces règles et organise notamment l’échange de billets endommagés, sous conditions. L’objectif est pratique : préserver la confiance dans la monnaie et limiter la fraude et la contrefaçon, sans pénaliser inutilement les personnes de bonne foi.

Un simple trait au feutre noir ne rend pas automatiquement le billet invalide. Le point clé reste double : authenticité et intégrité minimale. Un billet complet, annoté proprement dans un coin, a généralement plus de chances d’être accepté qu’un billet saturé d’encre, très maculé ou déchiré.

- Un billet endommagé est authentique mais altéré (déchirure importante, morceau manquant, brûlure, fort maculage).

- Un billet suspect présente des indices possibles de contrefaçon ou d’altération frauduleuse (qualité d’impression incohérente, éléments manquants anormaux), ce qui justifie son retrait pour contrôle.

Quand la marque devient un “signal d’alerte” : soupçon de faux billet ou de vol

Une marque seule n’est pas forcément grave… sauf si elle s’ajoute à d’autres anomalies. Exemple concret : gros trait noir, papier trop fin, hologramme “plat”. Là, on passe du simple souci esthétique au doute réel sur l’authenticité.

Autre cas sensible : les taches liées aux dispositifs anti-vol. Certains billets ainsi tachés peuvent être considérés comme issus d’une neutralisation lors d’un vol ou d’une tentative d’extraction illégale de cash sécurisé. Résultat immédiat : beaucoup de professionnels préfèrent refuser plutôt que risquer une procédure interne ou une perte si leur banque rejette ensuite le dépôt.

Et oui, cela peut créer des scènes absurdes en caisse alors que vous n’y êtes pour rien. Dans ces moments-là, rester factuel aide énormément. Une phrase du type “On vérifie ensemble ?” vaut souvent mieux qu’un débat.

Vos droits et vos limites en tant que client

En tant que client payant en espèces dans un commerce physique en France métropolitaine, vous pouvez proposer vos billets. En revanche, vous ne pouvez pas forcer quelqu’un à accepter un billet jugé douteux ou trop dégradé, surtout si la politique interne du commerce est stricte.

Votre meilleur levier reste pragmatique : proposer une alternative (autre coupure, carte bancaire) tout en demandant calmement ce qui motive le refus. Une discussion courte et concrète évite presque toujours l’escalade, et permet à chacun de “sortir par le haut”.

Si vous êtes convaincu que le billet est authentique mais simplement marqué, reprenez-le et planifiez son échange via votre banque ou la Banque de France. Tenter plusieurs commerces à la suite augmente le risque de conflit et peut vous mettre, à tort, dans une position inconfortable.

Si un commerçant refuse votre billet : les bons réflexes pour régler la situation

Le bon scénario est simple : désamorcer vite, vérifier factuellement, payer autrement si nécessaire, puis traiter le billet via le réseau bancaire. C’est la voie la plus sûre, pour vous comme pour le commerçant.

Demander une vérification immédiate, sans confrontation

Commencez par une phrase simple : “On peut vérifier ensemble ?” Proposez ensuite le trio Toucher – Regarder – Incliner, sans chercher à convaincre par l’émotion. Dans la majorité des cas, les faits suffisent à calmer la situation.

Si le commerce dispose d’un détecteur UV, demandez poliment de l’utiliser. Certains employés se fient uniquement à l’UV, par habitude ; vous pouvez alors suggérer, sans insister, de regarder aussi l’hologramme et le filigrane.

Si malgré tout le billet est refusé, évitez l’escalade. Le personnel suit parfois une consigne simple : “billet taché = refus”. Vous gagnerez plus en restant cordial qu’en cherchant à trancher sur place.

Anticiper une alternative de paiement et sécuriser une preuve

Ayez, si possible, un plan B : autre coupure, carte, ou virement instantané selon le contexte. Cela vous permet de terminer l’achat sans blocage, puis de gérer ensuite le billet marqué de façon sereine.

Si cela arrive souvent dans votre activité (indépendant, petit commerce, association), notez la date, le lieu et la coupure, ainsi que le motif annoncé (“trop taché”, “ne passe pas au test”). Vous pouvez demander un justificatif écrit, mais il est rarement fourni ; inutile de vous crisper là-dessus.

Dernier point : si quelqu’un évoque clairement un “faux billet”, stoppez toute tentative d’insistance. À partir de là, on sort du débat au comptoir : la suite doit passer par une vérification officielle, pas par une négociation.

Comprendre le rejet des automates (DAB, caisses automatiques) et quoi faire

Les automates sont impitoyables. Un DAB qui accepte les dépôts ou une caisse automatique scanne l’épaisseur, les dimensions, la propreté optique et la cohérence magnétique. Un billet taché, froissé ou très plié sort vite du flux.

Avant toute nouvelle tentative, faites simple : dépliez doucement, lissez sans frotter fort et évitez toute humidification. Ne tentez jamais un nettoyage chimique : cela aggrave souvent l’altération et augmente le soupçon.

La solution la plus efficace reste de passer au guichet, de déposer via une agence avec tri interne, ou de demander un échange contre une autre coupure lors de votre passage en banque. Dans beaucoup de cas, ce n’est pas grave : c’est juste plus long.

Banque, dépôt et échange : les démarches possibles (et les délais à prévoir)

Si vous voulez régler le problème proprement, la voie bancaire est la plus sûre. Commencez par apporter le billet à votre banque : selon l’état et le type de marque, elle pourra l’accepter au dépôt, le retirer de la circulation ou vous orienter vers la procédure adaptée.

Si le billet est très abîmé, fortement maculé ou associé à une encre de sécurité antivol, la Banque de France peut intervenir dans le cadre de l’échange de billets endommagés, sous conditions. Les contrôles peuvent être plus poussés, et le traitement prendre un peu de temps.

Dans tous les cas, évitez les “bricolages” (nettoyage, grattage, découpe). Présentez le billet tel quel, expliquez simplement la situation si on vous le demande, et laissez la procédure suivre son cours : c’est la manière la plus calme et la moins risquée de gérer un billet marqué au feutre noir et d’obtenir une solution claire.

Foire aux questions

Un billet marqué au feutre noir est-il automatiquement faux ?

Non : une annotation au feutre noir peut se trouver sur un vrai billet en euros. Ce qui compte, c’est l’authenticité : relief sensible, filigrane visible à la lumière, bande holographique nette en inclinant. Si plusieurs éléments semblent incohérents (papier trop lisse, impression floue, absence d’effets optiques), alors on traite le billet comme suspect et on passe par la banque.

Un commerçant a-t-il le droit de refuser un billet taché ou annoté ?

Un commerçant peut refuser par prudence un billet trop altéré ou jugé douteux, surtout s’il craint que sa propre banque rejette ensuite le dépôt d’espèces. Dans la pratique, proposer une autre coupure ou un moyen de paiement alternatif désamorce vite. Si vous êtes persuadé que le billet est authentique, la piste la plus sereine reste l’échange via votre banque ou la Banque de France.

Puis-je échanger un billet très marqué ou abîmé à la Banque de France ?

Oui, sous conditions. La Banque de France peut rembourser un billet authentique si le billet est suffisamment complet, et selon la nature des dégâts. Prévoyez une pièce d’identité et apportez le billet tel quel, sans tenter de restauration. En cas de tache de type encre de sécurité antivol, attendez-vous à des contrôles renforcés, voire à un refus selon le cadre retenu.

Que se passe-t-il si le billet est considéré comme faux ?

S’il y a un soupçon sérieux de contrefaçon, le billet peut être confisqué et transmis à analyse, avec généralement absence de remboursement s’il s’avère contrefait. C’est pourquoi il ne faut pas tenter de le “faire passer” ailleurs. Le bon réflexe : arrêter de l’utiliser, noter les circonstances d’obtention et contacter sa banque pour être orienté vers la procédure adaptée.