- La stratégie corporate fixe le périmètre d’activité, alloue le capital et définit la gouvernance du groupe.

- Une vision claire et des objectifs mesurables sont indispensables pour guider les arbitrages stratégiques.

- Les critères d’arbitrage doivent comparer objectivement les projets selon leur création de valeur et risques.

- Définir précisément le périmètre d’activités protège la cohérence et évite la dilution des ressources.

- L’intégration verticale doit être justifiée par un avantage réel pour éviter rigidité et coûts excessifs.

- La stratégie corporate évite les décisions incohérentes en séparant clairement le niveau groupe du niveau opérationnel.

Entre ce que dit une offre d’emploi, ce que comprend un candidat et ce que valide un manager, il y a souvent un décalage très concret à rattraper. Même logique côté entreprise quand vous grandissez : entre ce que « le siège » imagine, ce que les équipes vivent et ce que la trésorerie permet, la stratégie se joue dans les arbitrages. Vous avez plusieurs activités, plusieurs pays, des managers qui tirent chacun dans leur sens ? Alors vous faites déjà de la stratégie corporate… parfois sans le nommer. On va poser 7 décisions qui changent vraiment la trajectoire, avec leurs effets secondaires.

Stratégie corporate : définition, rôle et décisions qui relèvent vraiment du niveau groupe

À ce stade, l’enjeu est de savoir ce qui relève du niveau groupe (corporate) et ce qui doit rester au niveau des activités.

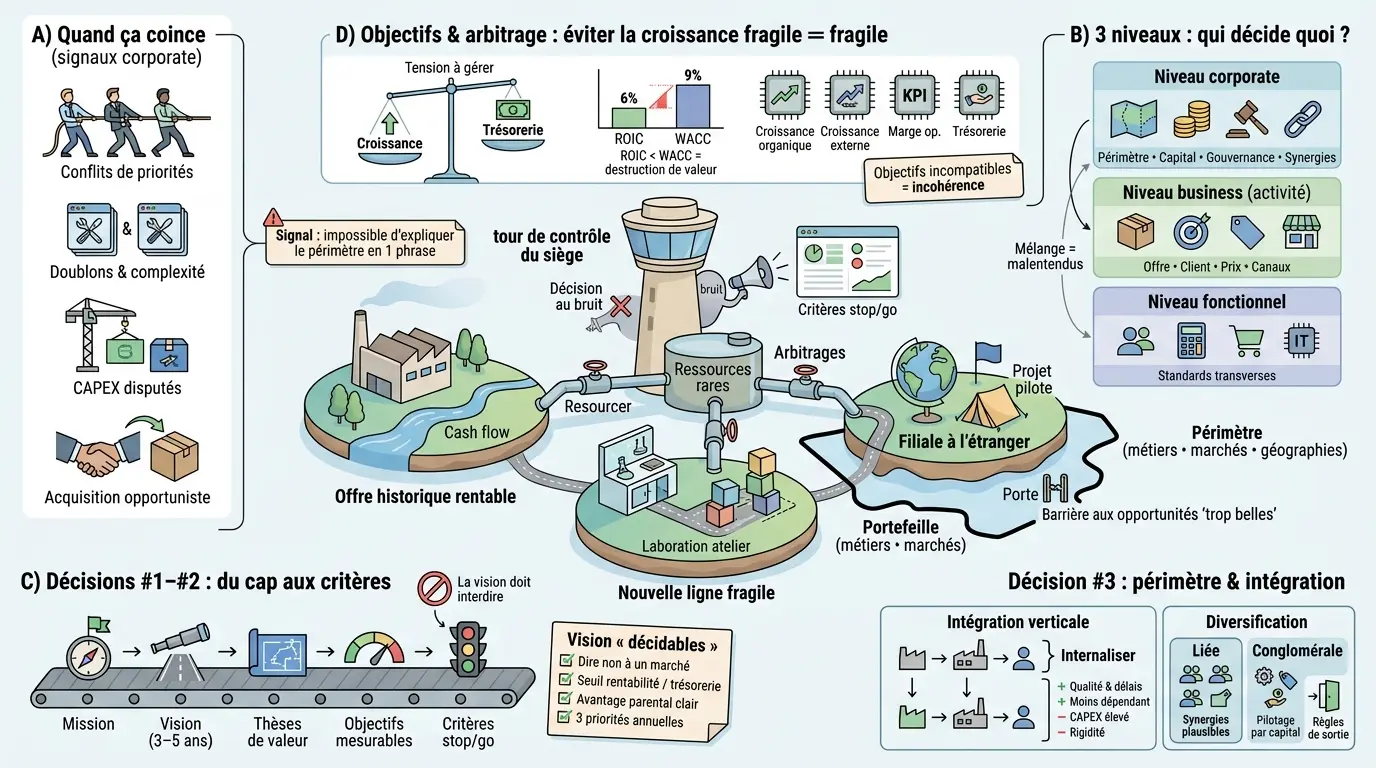

Le moment où « le siège » doit arbitrer (et pourquoi ça coince)

Vous pilotez une entreprise qui a empilé des activités en 24 mois : une offre historique rentable, une nouvelle ligne de produits encore fragile, et une filiale à l’étranger « pour tester ». Tout va vite, et chacun a de bonnes raisons d’accélérer. Le problème, c’est que tout le monde accélère en même temps, avec les mêmes ressources.

Puis arrivent les questions qui fâchent : qui a le droit d’absorber le budget d’investissement ? Qui tranche entre recruter dix commerciaux ou moderniser l’outil industriel ? Et surtout, sur quelle logique commune, quand les projets ne se comparent pas naturellement ?

En pratique, ça coince souvent quand la décision est prise « au bruit ». Celui qui parle le plus fort obtient le plus gros budget, et vous financez des priorités contradictoires. Le portefeuille grossit, mais la création de valeur ne suit pas.

Le déclic arrive généralement avec un symptôme simple : vous n’arrivez plus à expliquer en une phrase pourquoi telle activité reste dans le groupe et telle autre non. Vous vous demandez peut-être si c’est grave. Pas forcément, mais c’est un signal corporate.

Définir la stratégie corporate sans confondre avec la stratégie des activités

La stratégie corporate (ou stratégie de groupe) répond à quatre questions structurantes : quel périmètre d’activité, comment allouer le capital, quel modèle de gouvernance, quelles synergies chercher (et lesquelles abandonner). C’est le niveau « propriétaire » du système : celui qui fixe le cadre et protège la cohérence d’ensemble.

À l’inverse, la stratégie d’entreprise au niveau des activités (les unités opérationnelles) traite l’offre, le positionnement client, le prix, les canaux. C’est du terrain, du concret, du quotidien. C’est là que se gagnent ou se perdent les parts de marché.

Pourquoi ça compte ? Parce que mélanger les deux crée des malentendus durables. Le siège décide trop finement du produit, pendant que les équipes locales bricolent des investissements lourds sans cadre commun.

Gardez une image simple : le corporate tient le budget et les règles, les unités opérationnelles tiennent l’exécution commerciale et industrielle dans ces règles. Si tout le monde touche à tout, personne n’est responsable.

À quel moment vous êtes au niveau corporate… sans le savoir ?

Premier signal : vous arbitrez des conflits de priorités entre métiers différents. Si votre semaine ressemble à un triage permanent entre trois directions qui ont toutes « urgence », c’est rarement du pur opérationnel. Vous êtes déjà dans l’allocation de ressources rares.

Deuxième signal : des doublons s’installent (outils, achats, fonctions support) et chaque équipe défend sa solution « parce qu’on est différents ». Là aussi, c’est une décision corporate déguisée : standardiser, ou accepter la complexité et son coût.

Troisième signal : vos investissements lourds deviennent disputés. Les CAPEX (dépenses d’investissement) partent sur des projets non comparables et vous n’avez pas de critères homogènes pour trancher. Dans ce contexte, le débat devient politique, pas économique.

Quatrième signal enfin : vous faites une acquisition opportuniste parce qu’un dirigeant connaît « un bon dossier ». Honnêtement ? Sans thèse claire et une due diligence solide, c’est souvent de la diversification par hasard.

- Niveau business (activité) : offre/produit, clientèle cible, prix/marges commerciales, plan de mise sur le marché. Documents typiques : plan commercial annuel, feuille de route produit.

- Niveau fonctionnel (RH/finance/achats/IT) : politiques transverses et standards d’exécution. Documents typiques : politique salariale groupe, référentiel outils informatiques.

Décision #1–#2 : fixer le cap (mission, vision) puis le traduire en objectifs mesurables

Ici, on passe du discours aux critères concrets qui permettent de dire oui ou non aux projets.

Mission et vision comme filtre décisionnel (pas comme affiche)

Une mission utile ne décrit pas seulement votre activité ; elle décrit la valeur créée et pour qui. Une vision utile décrit où vous allez dans 3 à 5 ans, avec une direction lisible. Si elle reste vague, elle n’aide pas au moment où il faut choisir.

La chaîne cause → effet est simple sur le papier : mission/vision → thèses de création de valeur → objectifs → critères d’arbitrage budgétaire. Dans la vraie vie, on saute souvent deux maillons au milieu. Et on se retrouve à « prioriser » sans boussole.

Votre vision doit produire des renoncements clairs. Si elle justifie tout (« on veut être leader partout »), elle ne sert pas quand il faut couper un projet ou refuser une acquisition séduisante mais hors périmètre.

Posez-vous cette question courte : qu’est-ce que votre vision interdit ? Si rien n’est interdit, personne ne sera protégé quand viendra l’arbitrage brutal sur les ressources rares.

Des objectifs mesurables qui évitent les slogans

Au niveau groupe, les objectifs ne sont pas juste « croître ». Ils doivent intégrer la tension entre croissance rentable et trésorerie disponible. Sinon, vous fabriquez un groupe gros, mais fragile.

Les indicateurs reviennent souvent : croissance organique vs croissance externe (fusions-acquisitions), marge opérationnelle par activité et consolidée, génération de trésorerie, ROIC (retour sur capital investi). Et derrière tout ça se cache le WACC (coût moyen pondéré du capital), votre barre minimale implicite pour créer de la valeur durablement.

Exemple simple : si votre ROIC est à 6 % alors que votre WACC est estimé à 9 %, vous détruisez mécaniquement de la valeur, même si votre chiffre d’affaires monte. Beaucoup d’équipes célèbrent la croissance sans regarder cet écart-là, puis s’étonnent que la valeur ne suive pas.

Attention aussi aux objectifs incompatibles affichés ensemble sans hiérarchie claire (« hypercroissance », « rentabilité immédiate », « zéro risque »). En pratique, cela finit en décisions incohérentes prises au fil de l’eau, avec des équipes qui n’osent plus arbitrer.

- Est-ce qu’elle permet de dire non à un marché ou une géographie ?

- Est-ce qu’elle impose un seuil minimal de rentabilité ou de trésorerie ?

- Est-ce qu’elle clarifie votre logique d’avantage parental (ce que le groupe apporte vraiment aux activités) ?

- Est-ce qu’un manager peut en déduire ses trois priorités annuelles ?

Les critères d’arbitrage qui rendent vos décisions cohérentes

Une fois mission et vision posées et traduites en objectifs mesurables, il faut formaliser vos critères stop/go pour tout investissement significatif. C’est là qu’une stratégie corporate devient tangible. Sans ces critères, vous « discutez » beaucoup, mais vous décidez mal.

Typiquement, on retrouve quatre familles de critères : création de valeur attendue (ROIC vs WACC), risque opérationnel (exécution, systèmes), cohérence avec le périmètre d’activité, capacité organisationnelle disponible (talents et temps). L’idée n’est pas de tout réduire à un chiffre, mais d’éviter les comparaisons truquées.

Ce qui bloque souvent, c’est l’absence d’un format unique pour comparer deux projets incomparables : ouvrir un pays, racheter un concurrent, automatiser l’usine. Un modèle simple aide : même horizon temporel, mêmes hypothèses clés documentées, même méthode pour mesurer l’impact sur les flux de trésorerie.

Vous cherchez un repère rapide ? Si un dossier ne précise pas clairement son impact sur la trésorerie et les ressources critiques mobilisées, ce n’est pas prêt pour le comité. Et vous évitez beaucoup de débats stériles ensuite.

Décision #3 : définir le périmètre — métiers, marchés, géographies et degré d’intégration

Cette décision fixe où vous jouez, et surtout où vous arrêtez de jouer avant que cela coûte cher.

Cadrer votre périmètre d’activité pour protéger capital et exécution

Définir un périmètre d’activité revient à écrire noir sur blanc vos terrains légitimes : métiers visés, segments clients, zones géographiques prioritaires. Ce n’est pas théorique ; c’est une barrière contre les opportunités « trop belles » qui diluent l’attention. Et, à terme, la performance.

Quand votre portefeuille d’activités s’élargit sans règle, chaque nouveau projet consomme du temps de management : réunions, reporting, arbitrages transverses. Cette complexité a un coût direct, souvent invisible… jusqu’au jour où tout ralentit. Là, on découvre que la croissance a été payée en bande passante.

Le périmètre sert aussi à clarifier vos attentes envers chaque activité : croissance, trésorerie, ou option stratégique. Certaines activités sont là pour financer ; d’autres pour préparer demain. Sans cette segmentation explicite, vous demandez tout à tout le monde, et vous récoltez de la confusion.

Question utile : si cette activité disparaissait demain, qu’est-ce que cela changerait vraiment dans votre avantage concurrentiel global ? La réponse guide souvent mieux qu’un enthousiasme commercial ponctuel.

Intégration verticale : avantage réel ou rigidité coûteuse ?

L’intégration verticale consiste à internaliser une étape amont ou aval : produire soi-même plutôt qu’acheter, distribuer directement plutôt que passer par des intermédiaires. Sur certains marchés, c’est une arme redoutable. Encore faut-il savoir pourquoi on l’utilise.

Elle crée un avantage quand elle sécurise la qualité et les délais, réduit la dépendance à un fournisseur ou protège l’accès au client. Elle peut aussi améliorer vos coûts unitaires si vous avez un volume stable et des processus maîtrisés. À ces conditions, elle renforce votre position.

Mais elle rigidifie vite : CAPEX élevés, compétences nouvelles, risques industriels supplémentaires. Et surtout, moins d’agilité si la demande varie. Une intégration verticale mal calibrée transforme votre bilan en prison dorée.

Regardez vos contraintes RH aussi : internaliser signifie recruter différemment, former, structurer sécurité et qualité. Beaucoup sous-estiment cet effet secondaire ; ensuite on dit « ça n’avance pas », alors que les compétences manquent.

Diversification liée vs conglomérale : même mot, gouvernance différente

La diversification liée consiste à ajouter des activités proches : clients similaires, savoir-faire voisin, canaux partagés, actifs réutilisables. Dans ce cas, le groupe peut réellement apporter quelque chose : mutualiser, accélérer, améliorer les marges. La synergie est plausible, donc la gouvernance peut rester relativement intégrée.

La diversification conglomérale, elle, empile des activités sans liens évidents. Ce n’est pas forcément mauvais, mais ce n’est plus la même discipline : on pilote davantage par allocation de capital, exigences de rendement et règles de désinvestissement. Le groupe devient un arbitre financier plus qu’un « moteur opérationnel ».

Le point clé, c’est d’être lucide sur le modèle choisi. Si vous promettez des synergies là où il n’y en a pas, vous créez des projets transverses artificiels, du reporting inutile et des tensions politiques. À l’inverse, si vous assumez une logique conglomérale, vous devez être très clair sur les critères de performance et les conditions de sortie.

Pour mieux comprendre comment définir le périmètre d’une entreprise, notre article sur la Matrice McKinsey peut offrir des perspectives intéressantes.

La notion de partie prenante est essentielle dans la définition du périmètre d’une entreprise, comme l’explique notre article sur les parties prenantes et leur impact.

Foire aux questions

Quelles sont les principales décisions qui relèvent de la stratégie corporate ?

La stratégie corporate concerne le périmètre d’activités, l’allocation du capital, la gouvernance du groupe et la recherche de synergies. Elle fixe le cadre global, tandis que les unités opérationnelles gèrent l’exécution commerciale et industrielle. Ces décisions impactent la cohérence et la création de valeur à l’échelle du groupe.

Comment distinguer la stratégie corporate de la stratégie des activités ?

La stratégie corporate définit où et comment le groupe investit et gouverne, en se concentrant sur les choix de portefeuille et les ressources rares. La stratégie des activités, elle, s’occupe du positionnement produit, des clients et des opérations quotidiennes. Confondre les deux peut générer des malentendus et des arbitrages inefficaces.

Quels signes montrent que vous êtes déjà au niveau corporate sans le savoir ?

Si vous passez votre temps à arbitrer entre des priorités conflictuelles, à gérer des doublons coûteux ou à débattre d’investissements lourds sans critères communs, vous êtes probablement en train de prendre des décisions de niveau corporate. Une acquisition sans thèse claire est aussi un indicateur d’une stratégie corporate non formalisée.

Pourquoi la vision et la mission sont-elles cruciales dans la stratégie corporate ?

La vision et la mission servent de filtres pour orienter les choix stratégiques et refuser les projets hors périmètre. Elles doivent être suffisamment claires pour imposer des renoncements et éviter des décisions incohérentes. Sans cela, les ressources rares sont diluées et la cohérence du groupe s’effrite.

Comment définir un périmètre d’activité pertinent dans une stratégie corporate ?

Le périmètre d’activité délimite les métiers, marchés et zones géographiques prioritaires, évitant ainsi la dispersion des efforts. Il permet aussi de clarifier les attentes envers chaque activité, qu’il s’agisse de croissance, de génération de trésorerie ou d’option stratégique. Cette discipline protège la performance globale du groupe.

Quels critères utiliser pour arbitrer efficacement les projets au niveau corporate ?

Les critères d’arbitrage doivent intégrer la création de valeur (ROIC vs WACC), le risque opérationnel, la cohérence avec le périmètre défini et la capacité organisationnelle. Un cadre commun facilite la comparaison entre projets très différents, évitant les débats politiques et favorisant des décisions rationnelles et alignées.